Alternatieve grenseffectenrapportage...

38

ALTERNATIEVE GRENSEFFECTENRAPPORTAGE BIER

Transcript of Alternatieve grenseffectenrapportage...

ALTERNATIEVE GRENSEFFECTENRAPPORTAGE BIER

ALTERNATIEVE GRENSEFFECTENRAPPORTAGE BIER - eindrapport - Auteur: drs. A. Berkhout drs. G.E. Kruis Amsterdam, mei 2014 Regioplan Beleidsonderzoek Nieuwezijds Voorburgwal 35 1012 RD Amsterdam Tel.: +31 (0)20 – 531 53 15 Fax : +31 (0)20 – 626 51 99

Amsterdam, mei 2014 Publicatienr. 13272 © 2014 Regioplan, in opdracht van de Nederlandse Brouwers. Het gebruik van cijfers en/of teksten als toelichting of ondersteuning in artikelen, scripties en boeken is toegestaan mits de bron duidelijk wordt vermeld. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand en/of openbaar gemaakt in enige vorm of op enige wijze, hetzij elektronisch, mechanisch, door fotokopieën, opnamen of op enige andere manier zonder voorafgaande schriftelijke toestemming van Regioplan. Regioplan aanvaardt geen aansprakelijkheid voor drukfouten en/of andere onvolkomenheden.

INHOUDSOPGAVE 1 Alternatieve grenseffectenrapportage ........................................... 1 2 Inleiding ........................................................................................... 3 3 Accijns op bier ................................................................................. 5 3.1 De Nederlandse situatie ..................................................... 5 3.2 Nederlands accijnstarief verschilt van tarief buurlanden ... 6 3.3 Extra accijnsopbrengsten over 2013.................................. 8 4 Ontwikkeling binnenlandse bierafzet en consumptie .................. 11 5 Grensoverschrijdende bieraankopen ............................................ 15 5.1 Accijnsverschillen in de grensstreek .................................. 15 5.2 Consumenten over hun feitelijke aankoopgedrag ............. 16 5.3 Aanvullende analyses op grenseffecten ............................ 17 6 Kosten groter dan de opbrengsten ................................................ 21 7 Conclusie .......................................................................................... 23 Bijlage Consumentenenquête 2014 ............................................ 25

1

1 ALTERNATIEVE GRENSEFFECTENRAPPORTAGE

Aanleiding Op Prinsjesdag 2013 heeft de toenmalige staatssecretaris Weekers van Financiën de Tweede Kamer een grenseffectenrapportage opgestuurd.1 De bewindspersoon kwam hiermee tegemoet aan een toezegging die hij op 27 maart 2013 had gedaan in een Algemeen Overleg2 naar aanleiding van vragen over de grenseffecten van de voorgenomen accijnsverhogingen van met name bier en wijn. De kritiek op de opgestelde grenseffectenrapportage was dat het een beperkt en onvolledig beeld geeft van de grenseffecten, die de doorgevoerde accijnsverhogingen op bier tot gevolg hebben. De Nederlandse Brouwers hebben ons bureau gevraagd een alternatieve grenseffectenrapportage op te stellen. Onze opdracht was om op basis van alleen harde empirische data een getrouw beeld te schetsen van de omvang van de grenseffecten, zoals die zich in 2013 als gevolg van accijnsverhogingen op bier hebben voorgedaan. Regioplan is gevraagd zich te beperken tot het geven van een kwantitatief beeld. De voorliggende rapportage bevat dan ook geen kwalitatieve informatie over hoe de accijnsverhoging ingrijpt in de lokale economieën langs onze grens met Duitsland en België. Voor onze studie hebben we (a) beschikbare openbare publicaties bestudeerd, (b) nieuwe data geanalyseerd over afzetontwikkelingen van Nederlandse bierbrouwers en bierverkopen van Nederlandse supermarkten en hebben we (c) nieuwe berekeningen gemaakt met ons eigen economisch impactmodel. In het voorjaar van 2014 is ook opnieuw een representatieve enquête uitgevoerd onder bewoners in de grensstreek naar hun bieraankopen in Duitsland en België. De resultaten hiervan zijn opgenomen in de bijlage bij dit rapport.

1 http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2013/09/17/grenseffectenrapportage.html 2 https://zoek.officielebekendmakingen.nl/kst-31066-170.html

2

3

2 INLEIDING

Accijnsopbrengsten worden beïnvloed door het accijnsbeleid van de overheid (accijnsverhogingen/verlagingen), gedragseffecten en de conjunctuur. De opbrengst van een accijnsmaatregel wordt standaard gepresenteerd bij een gelijkblijvende omvang van de binnenlandse afzet/consumptie. Overige wijzigingen in de opbrengst vallen onder de noemer van gedragseffecten. Gedragseffecten kunnen vele oorzaken hebben. Hieronder vallen reacties op de accijnsverhogingen, zoals prijseffecten (als de prijs stijgt, gaat men minder consumeren), substitutie-effecten (men kan overstappen op een goedkoper of alternatief product), anticipatiegedrag (men koopt een extra hoeveelheid tegen de oude prijs vlak voor de prijsstijging) en grenseffecten (men koopt het product in het buitenland). Daarnaast beïnvloedt de conjunctuur (consumptie is afhankelijk van de koopkrachtontwikkeling) de opbrengst. In deze rapportage berekenen we de verschillende effecten in relatie tot de tegenvallende ontwikkeling van de opbrengst van de bieraccijns in 2013. Uit de meest recente ramingen die de staatsecretaris van Financiën 3 maart 2014 naar de Tweede Kamer stuurde blijkt namelijk dat de accijnsverhoging van 1 januari 2013 het Rijk naar verwachting slechts 24 miljoen aan meer-opbrengsten opleverde, terwijl ten tijde van het Kunduz-akkoord er nog van uitgegaan is, dat voor bier de accijnsmaatregel in 2013 een meeropbrengst van 39 miljoen zou opleveren.1 Ook de op 31 maart 2014 gepubliceerde cijfers van het CBS bevestigen deze meeropbrengst van 24 miljoen euro.2

] Memorie van Toelichting - Wijziging van enkele belastingwetten en enige andere wetten (Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013). 2 http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=81198NED&D1=19,22-29&D2=0&D3=48-52,54-57&HDR=G1,G2&STB=T&VW=T

4

5

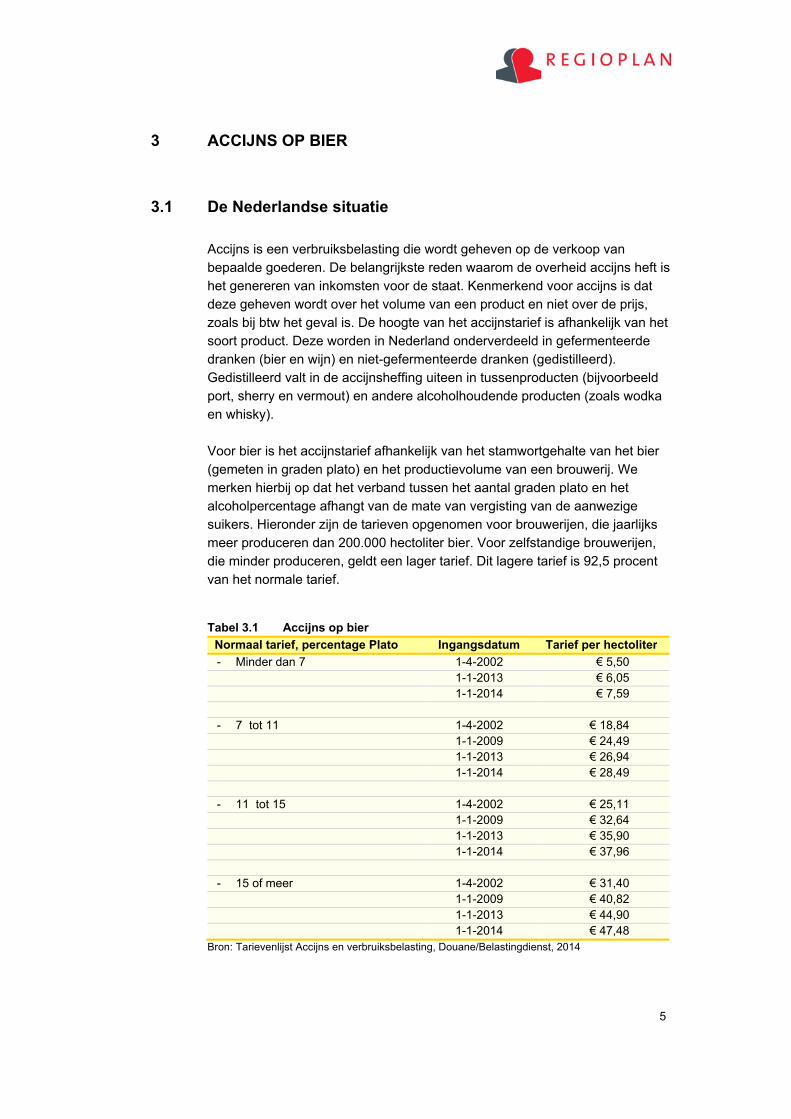

3 ACCIJNS OP BIER

3.1 De Nederlandse situatie

Accijns is een verbruiksbelasting die wordt geheven op de verkoop van bepaalde goederen. De belangrijkste reden waarom de overheid accijns heft is het genereren van inkomsten voor de staat. Kenmerkend voor accijns is dat deze geheven wordt over het volume van een product en niet over de prijs, zoals bij btw het geval is. De hoogte van het accijnstarief is afhankelijk van het soort product. Deze worden in Nederland onderverdeeld in gefermenteerde dranken (bier en wijn) en niet-gefermenteerde dranken (gedistilleerd). Gedistilleerd valt in de accijnsheffing uiteen in tussenproducten (bijvoorbeeld port, sherry en vermout) en andere alcoholhoudende producten (zoals wodka en whisky). Voor bier is het accijnstarief afhankelijk van het stamwortgehalte van het bier (gemeten in graden plato) en het productievolume van een brouwerij. We merken hierbij op dat het verband tussen het aantal graden plato en het alcoholpercentage afhangt van de mate van vergisting van de aanwezige suikers. Hieronder zijn de tarieven opgenomen voor brouwerijen, die jaarlijks meer produceren dan 200.000 hectoliter bier. Voor zelfstandige brouwerijen, die minder produceren, geldt een lager tarief. Dit lagere tarief is 92,5 procent van het normale tarief.

Tabel 3.1 Accijns op bier Normaal tarief, percentage Plato Ingangsdatum Tarief per hectoliter- Minder dan 7 1-4-2002 € 5,50 1-1-2013 € 6,05 1-1-2014 € 7,59 - 7 tot 11 1-4-2002 € 18,84 1-1-2009 € 24,49 1-1-2013 € 26,94 1-1-2014 € 28,49 - 11 tot 15 1-4-2002 € 25,11 1-1-2009 € 32,64 1-1-2013 € 35,90 1-1-2014 € 37,96 - 15 of meer 1-4-2002 € 31,40 1-1-2009 € 40,82 1-1-2013 € 44,90 1-1-2014 € 47,48

Bron: Tarievenlijst Accijns en verbruiksbelasting, Douane/Belastingdienst, 2014

6

In het voorgaande overzicht hebben we ook de accijnsverhogingen opgenomen die sinds begin 2002 zijn doorgevoerd. Voor de reguliere pilsener (11 tot 15 plato) ligt het accijnstarief na vier accijnsverhogingen nu 79 procent hoger dan het tarief dat in 2000 gold.

3.2 Nederlands accijnstarief verschilt van tarief buurlanden

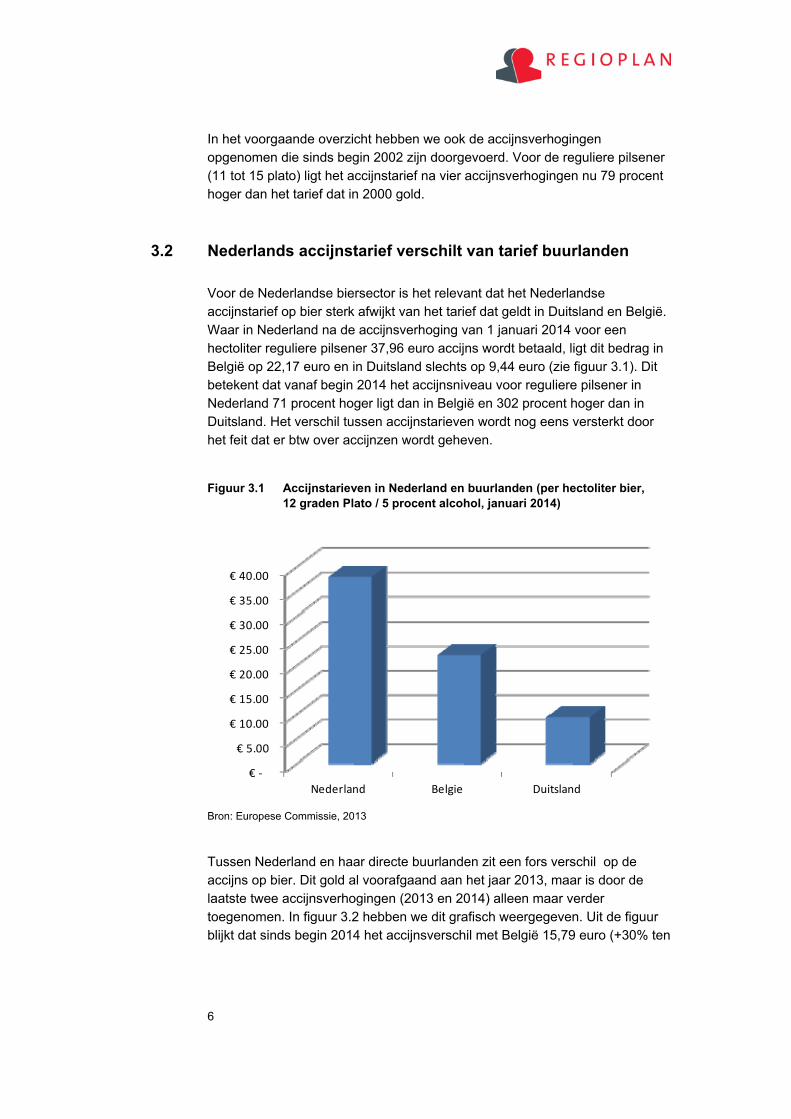

Voor de Nederlandse biersector is het relevant dat het Nederlandse accijnstarief op bier sterk afwijkt van het tarief dat geldt in Duitsland en België. Waar in Nederland na de accijnsverhoging van 1 januari 2014 voor een hectoliter reguliere pilsener 37,96 euro accijns wordt betaald, ligt dit bedrag in België op 22,17 euro en in Duitsland slechts op 9,44 euro (zie figuur 3.1). Dit betekent dat vanaf begin 2014 het accijnsniveau voor reguliere pilsener in Nederland 71 procent hoger ligt dan in België en 302 procent hoger dan in Duitsland. Het verschil tussen accijnstarieven wordt nog eens versterkt door het feit dat er btw over accijnzen wordt geheven.

Figuur 3.1 Accijnstarieven in Nederland en buurlanden (per hectoliter bier, 12 graden Plato / 5 procent alcohol, januari 2014)

Bron: Europese Commissie, 2013

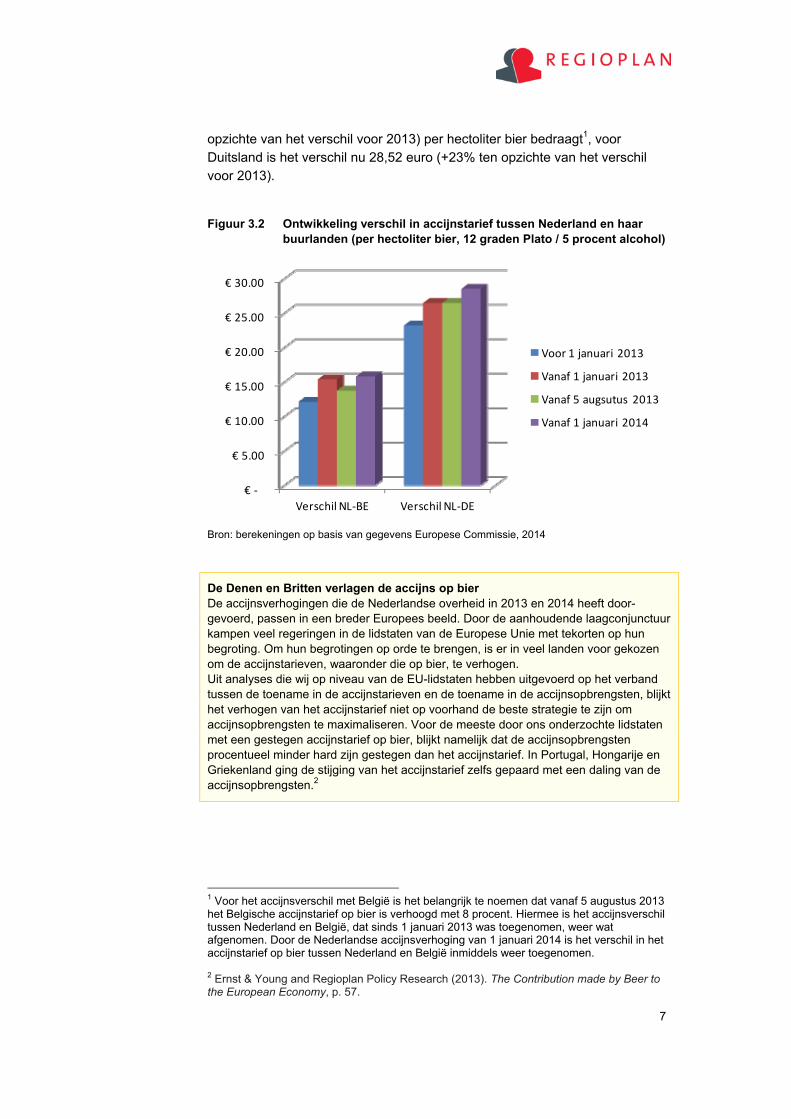

Tussen Nederland en haar directe buurlanden zit een fors verschil op de accijns op bier. Dit gold al voorafgaand aan het jaar 2013, maar is door de laatste twee accijnsverhogingen (2013 en 2014) alleen maar verder toegenomen. In figuur 3.2 hebben we dit grafisch weergegeven. Uit de figuur blijkt dat sinds begin 2014 het accijnsverschil met België 15,79 euro (+30% ten

€ ‐

€ 5.00

€ 10.00

€ 15.00

€ 20.00

€ 25.00

€ 30.00

€ 35.00

€ 40.00

Nederland Belgie Duitsland

7

opzichte van het verschil voor 2013) per hectoliter bier bedraagt1, voor Duitsland is het verschil nu 28,52 euro (+23% ten opzichte van het verschil voor 2013).

Figuur 3.2 Ontwikkeling verschil in accijnstarief tussen Nederland en haar buurlanden (per hectoliter bier, 12 graden Plato / 5 procent alcohol)

Bron: berekeningen op basis van gegevens Europese Commissie, 2014

De Denen en Britten verlagen de accijns op bier De accijnsverhogingen die de Nederlandse overheid in 2013 en 2014 heeft door-gevoerd, passen in een breder Europees beeld. Door de aanhoudende laagconjunctuur kampen veel regeringen in de lidstaten van de Europese Unie met tekorten op hun begroting. Om hun begrotingen op orde te brengen, is er in veel landen voor gekozen om de accijnstarieven, waaronder die op bier, te verhogen. Uit analyses die wij op niveau van de EU-lidstaten hebben uitgevoerd op het verband tussen de toename in de accijnstarieven en de toename in de accijnsopbrengsten, blijkt het verhogen van het accijnstarief niet op voorhand de beste strategie te zijn om accijnsopbrengsten te maximaliseren. Voor de meeste door ons onderzochte lidstaten met een gestegen accijnstarief op bier, blijkt namelijk dat de accijnsopbrengsten procentueel minder hard zijn gestegen dan het accijnstarief. In Portugal, Hongarije en Griekenland ging de stijging van het accijnstarief zelfs gepaard met een daling van de accijnsopbrengsten.2

1 Voor het accijnsverschil met België is het belangrijk te noemen dat vanaf 5 augustus 2013 het Belgische accijnstarief op bier is verhoogd met 8 procent. Hiermee is het accijnsverschil tussen Nederland en België, dat sinds 1 januari 2013 was toegenomen, weer wat afgenomen. Door de Nederlandse accijnsverhoging van 1 januari 2014 is het verschil in het accijnstarief op bier tussen Nederland en België inmiddels weer toegenomen. 2 Ernst & Young and Regioplan Policy Research (2013). The Contribution made by Beer to the European Economy, p. 57.

€ ‐

€ 5.00

€ 10.00

€ 15.00

€ 20.00

€ 25.00

€ 30.00

Verschil NL‐BE Verschil NL‐DE

Voor 1 januari 2013

Vanaf 1 januari 2013

Vanaf 5 augsutus 2013

Vanaf 1 januari 2014

8

Het besef dat accijnsverhogingen geen optimaal instrument zijn, neemt toe. De meest duidelijke voorbeelden in dit verband zijn het Verenigd Koninkrijk en Denemarken. In deze landen is er bewust voor gekozen om in 2013 de accijnstarieven op bier te verlagen. In het Verenigd Koninkrijk is het accijnstarief per 24 maart 2013 verlaagd om hiermee een halt toe te roepen aan het aantal pubsluitingen en daarmee aan de daling van de werkgelegenheid in de horeca.3 De eerste resultaten die met de accijns-verlaging zijn behaald, zijn positief. In de eerste zes maanden na de accijnsverlaging zijn de bierverkopen (zoals voorspeld) toegenomen en de bierbrouwers geven daar-naast zelf aan weer meer te willen investeren in het eigen bedrijf. Ook bij horecaonder-nemers is de investeringsbereid positief beïnvloed door de accijnsmaatregel. Mede op basis van deze eerste resultaten verwacht het Britse onderzoeksbureau Oxford Economics dat in een periode van drie jaar de biergerelateerde werkgelegenheid in het Verenigd Koninkrijk met 10.000 banen zal zijn gegroeid.4 In Denemarken maakte de bieraccijnsverlaging per 1 juli 2013 deel uit van een breed groeiplan voor de economie.5 Door de 15 procent bieraccijnsverlaging is het accijnsverschil met Duitsland afgenomen. De accijns op wijn en sterke drank werd niet verlaagd. Bewust is voor bier gekozen omdat bier veelal lokaal wordt gebrouwen en zodoende veel werkgelegenheid verschaft. De accijnsverlaging moet stimuleren dat Denen in het grensgebied weer meer hun bier in eigen land gaan kopen. Deense middenstanders hebben daar namelijk veel last van het accijnsverschil met Duitsland. Denen gaan voor goedkoper bier naar Duitsland. De Deense bierassociatie heeft ons begin maart 2014 aangegeven dat uit eerste en vertrouwelijke cijfers blijkt dat maatregel effect sorteert. Na de accijnsverlaging zijn de binnenlandse bierverkopen omhoog gegaan en bierprijzen gedaald.

3.3 Extra accijnsopbrengsten over 2013

Maandag 3 maart 2014 heeft de staatsecretaris voor Financiën, Eric Wiebes, de ‘ramingen opbrengsten accijnzen’ naar de Tweede Kamer gestuurd. Uit deze laatste ramingen op kasbasis blijkt dat de accijns op bier de overheid tot

3 Op 20 maart 2014 heeft de Britse minister van Financiën George Osborne de begroting voor 2014 ingediend bij het Britse parlement. Deze begroting bevatte, in tegenstelling tot de verwachte accijnsverhoging op bier, het voorstel om de accijns te verlagen. In zijn toespraak in het parlement beargumenteert hij deze keuze van de regering met de verwijzing naar het feit dat in de periode met jaarlijks automatisch stijgende accijnstarieven er inmiddels 10.000 pubs gesloten zijn. 4 British Beer & Pub Association, CAMRA and SIBA, Cheers! Budget 2013 – The Impact of the beer duty cut. Pg 4-9. 5 De Deense overheid heeft op 26 februari 2013 het Vækstplan DK aan het Deense parlement gepresenteerd. Het gaat hier om een brede set van maatregelen om de economie weer te laten groeien.

9

en met 31 december 2013 406 miljoen euro heeft opgeleverd.6 Over 2012 bedroeg de opbrengst uit bieraccijnzen 382 miljoen, ten opzichte van 2012 zijn de opbrengsten uit bieraccijnzen voor de Nederlandse schatkist dus met 24 miljoen gestegen. Een stijging van 6,3 procent bij een tariefstijging van 10 procent.

Het CBS over opbrengsten bieraccijns in 2013 Op 31 maart heeft ook het CBS de accijnsopbrengsten over 2013 gepubliceerd. In tegenstelling tot de laatste ramingen van de staatssecretaris, gaat het hier om opbrengsten op transactiebasis. De CBS-cijfers maken duidelijk dat de staat op transactiebasis in 2013 412 miljoen euro aan bieraccijnsopbrengsten heeft gehad. In 2012 waren deze opbrengsten op transactiebasis 387 miljoen. De accijnsopbrengsten zijn daarmee in 2013 gestegen met 25 miljoen euro.7 Het is belangrijk te vermelden dat het ministerie van Financiën de definitieve accijnsopbrengsten over 2014 naar verwachting op Verantwoordingsdag 2014, de derde woensdag van mei, publiceert.

Dat er in het jaar 2013 volgens de laatste ramingen van Financiën met een stijging van de bieraccijns voor 24 miljoen euro meer accijns is opgehaald dan in 2012, lijkt op het eerste gezicht een positief bericht. Echter, de overheid ging in het Begrotingsakkoord 2013 uit van een veel grotere meeropbrengst, namelijk van 39 miljoen euro.8 Daarbij maakte de regering wel meteen zelf al de kanttekening dat door grenseffecten de opbrengsten wel lager zouden kunnen uitvallen. Dat de meeropbrengsten zouden gaan tegenvallen, hadden wij als bureau begin 2013 al berekend voor de Nederlandse Brouwers.9 Mede op basis van representatief onderzoek onder bewoners in de Nederlandse grensstreek met België en Duitland, was begin april 2013 al duidelijk dat consumenten dus- 6 Het betreft hier een raming van de opbrengst op kasbasis zoals die is opgenomen in de Najaarsnota 2013. Opbrengsten op kasbasis over een bepaald kalenderjaar wijken stan-daard af van de accijnsopbrengsten op transactiebasis over dezelfde periode. Dit komt doordat bij de opbrengsten op kasbasis gekeken wordt naar de opbrengsten over de periode van december in het voorafgaande kalenderjaar tot en met november in het kalenderjaar zelf. Bij opbrengsten op transactiebasis gaat het wel om de opbrengsten over alle twaalf maanden van het betrokken kalenderjaar. Verder geldt dat voor kalenderjaren waarin per 1 januari het accijnstarief is aangepast, de verschil tussen de raming op kas- en transactie-basis groter is. In het geval van de accijnsverhoging van 1 januari 2013 gold namelijk het verhoogde tarief nog niet voor de bierafzet in december 2012, maar wel voor die in december 2013. 7 ‘Opbrengsten op transactiebasis’ betekent dat alle accijnsopbrengsten over 2013 hierin zijn meegenomen, dus ook de opbrengsten uit de aangiftes die in januari 2014 zijn gedaan maar feitelijk betrekking hebben op december 2013. 8 Memorie van Toelichting - Wijziging van enkele belastingwetten en enige andere wetten (Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013) 9 Regioplan (2013). Nog een rondje van de buren – verdiepend onderzoek gevolgen accijnsverhoging bier

10

danig reageerden op de 10 procent bieraccijnsverhoging, dat de accijns-maatregel op basis van onze berekening nooit de beoogde 39 miljoen aan extra accijnsopbrengsten zou opleveren. Onze raming van de meer-opbrengsten kwam vorig jaar uit op 26 miljoen.10 Ook berekenden we dat deze lagere meeropbrengst een marktdaling zou impliceren van 3 procent. Onze onderbouwde voorspelling destijds van de extra accijnsopbrengsten is dus bewaarheid. Sterker nog: de opbrengsten blijken met 24 miljoen euro zelfs nog iets lager te zijn. In de volgende twee hoofdstukken van onze alternatieve grenseffecten-rapportage voor bier, verklaren we de tegenvallende opbrengsten voor de overheid van de accijnsverhoging van 2013.

10 Onze raming was gebaseerd op van extrapolatie van werkelijke gedragseffecten in de eerste drie maanden van 2013 en een vergelijking met afzetontwikkelingen bij eerdere accijnsverhogingen.

11

4 ONTWIKKELING BINNENLANDSE BIERAFZET EN CONSUMPTIE Uit de laatste ramingen, die door de staatssecretaris van Financiën aan de Tweede Kamer zijn voorgelegd, blijkt dat over 2013 de extra accijns-opbrengsten als gevolg van de accijnsverhoging van 1 januari 2013 tegen-vallen. Er was gerekend op 39 miljoen aan extra accijnsopbrengsten1, op basis van de laatste raming van Financiën blijft de meeropbrengst steken op 24 miljoen euro. Recente cijfers van het CBS bevestigen dit.2 In dit hoofdstuk verklaren we deze tegenvaller vanuit de volumeontwikkelingen, die zich in 2013 op de Nederlandse markt hebben voorgedaan. Lagere consumptie De belangrijkste verklaring is dat in de praktijk de omvang van de Nederlandse biermarkt in 2013 gekrompen is. De geregistreerde afzet van bier op de Nederlandse markt is lager dan waar de regering bij het doorrekenen van de accijnsmaatregel vanuit is gegaan. De opbrengst van een dergelijke maatregel wordt namelijk standaard gepresenteerd bij een gelijkblijvende binnenlandse afzet/consumptie. Alhoewel de definitieve cijfers over de Nederlandse bier-afzet nog niet bekend zijn, is het wel mogelijk om bij benadering te berekenen dat de vijftien miljoen euro aan lagere opbrengsten (39 miljoen – 24 miljoen) een daling van de geregistreerde afzet op de Nederlandse biermarkt impliceren van 3 tot 3,5 procent. Ook deze marktdaling hebben wij in ons onderzoek uit het voorjaar 2013 al voorspeld.3 De cruciale vraag is nu wat deze afname in de binnenlandse bierafzet bepaald heeft. Hiervoor is het eerst goed om terug te kijken hoe de binnenlandse consumptie zich de afgelopen jaren heeft ontwikkeld. In tabel 4.1 is dat weergegeven. De percentages staan voor de volumeontwikkeling in het desbetreffende jaar ten opzichte van het jaar ervoor.

2 Zie Memorie van Toelichting - Wijziging van enkele belastingwetten en enige andere wetten (Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013). 2 http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=81198NED&D1=19,22-29&D2=0&D3=48-52,54-57&HDR=G1,G2&STB=T&VW=T 3 Wij hebben ons bij de berekening van de 3 procent afzetdaling over heel 2013 gebaseerd op de trend die zich over 2009 feitelijk heeft voorgedaan in de kwartaalafzetten door de leden van de Nederlandse brouwers. In 2009 daalde de bierafzet als gevolg van een 30 procent accijnsverhoging in het eerste kwartaal met 13 procent en kwam de daling van de biermarkt over heel 2009 uiteindelijk uit op 6 procent. Rekeninghoudend met deze 2009 trend hebben we op basis van het gegeven, dat in het eerste kwartaal 2013 de binnenlandse bierafzet markt was gekrompen, begin mei 2013 onze schatting voor heel 2013 gemaakt.

12

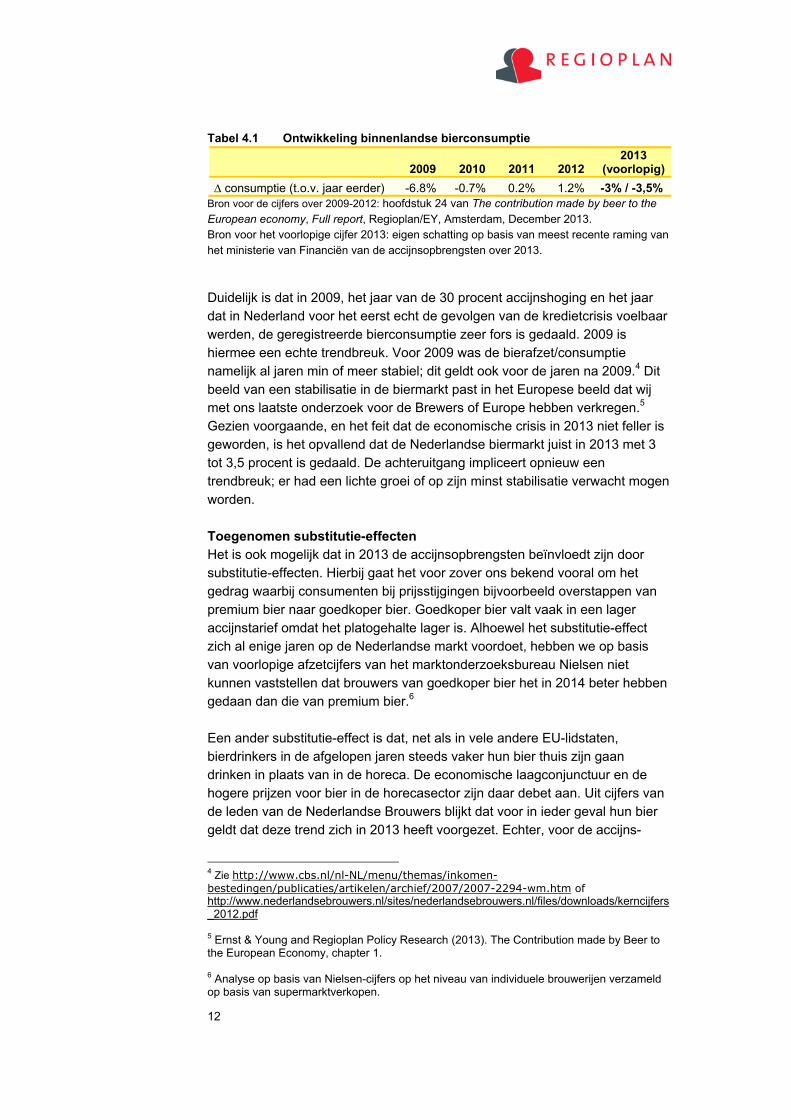

Tabel 4.1 Ontwikkeling binnenlandse bierconsumptie

2009 2010 2011 2012 2013

(voorlopig)∆ consumptie (t.o.v. jaar eerder) -6.8% -0.7% 0.2% 1.2% -3% / -3,5%

Bron voor de cijfers over 2009-2012: hoofdstuk 24 van The contribution made by beer to the European economy, Full report, Regioplan/EY, Amsterdam, December 2013. Bron voor het voorlopige cijfer 2013: eigen schatting op basis van meest recente raming van het ministerie van Financiën van de accijnsopbrengsten over 2013.

Duidelijk is dat in 2009, het jaar van de 30 procent accijnshoging en het jaar dat in Nederland voor het eerst echt de gevolgen van de kredietcrisis voelbaar werden, de geregistreerde bierconsumptie zeer fors is gedaald. 2009 is hiermee een echte trendbreuk. Voor 2009 was de bierafzet/consumptie namelijk al jaren min of meer stabiel; dit geldt ook voor de jaren na 2009.4 Dit beeld van een stabilisatie in de biermarkt past in het Europese beeld dat wij met ons laatste onderzoek voor de Brewers of Europe hebben verkregen.5 Gezien voorgaande, en het feit dat de economische crisis in 2013 niet feller is geworden, is het opvallend dat de Nederlandse biermarkt juist in 2013 met 3 tot 3,5 procent is gedaald. De achteruitgang impliceert opnieuw een trendbreuk; er had een lichte groei of op zijn minst stabilisatie verwacht mogen worden. Toegenomen substitutie-effecten Het is ook mogelijk dat in 2013 de accijnsopbrengsten beïnvloedt zijn door substitutie-effecten. Hierbij gaat het voor zover ons bekend vooral om het gedrag waarbij consumenten bij prijsstijgingen bijvoorbeeld overstappen van premium bier naar goedkoper bier. Goedkoper bier valt vaak in een lager accijnstarief omdat het platogehalte lager is. Alhoewel het substitutie-effect zich al enige jaren op de Nederlandse markt voordoet, hebben we op basis van voorlopige afzetcijfers van het marktonderzoeksbureau Nielsen niet kunnen vaststellen dat brouwers van goedkoper bier het in 2014 beter hebben gedaan dan die van premium bier.6 Een ander substitutie-effect is dat, net als in vele andere EU-lidstaten, bierdrinkers in de afgelopen jaren steeds vaker hun bier thuis zijn gaan drinken in plaats van in de horeca. De economische laagconjunctuur en de hogere prijzen voor bier in de horecasector zijn daar debet aan. Uit cijfers van de leden van de Nederlandse Brouwers blijkt dat voor in ieder geval hun bier geldt dat deze trend zich in 2013 heeft voorgezet. Echter, voor de accijns-

4 Zie http://www.cbs.nl/nl-NL/menu/themas/inkomen-bestedingen/publicaties/artikelen/archief/2007/2007-2294-wm.htm of http://www.nederlandsebrouwers.nl/sites/nederlandsebrouwers.nl/files/downloads/kerncijfers_2012.pdf 5 Ernst & Young and Regioplan Policy Research (2013). The Contribution made by Beer to the European Economy, chapter 1. 6 Analyse op basis van Nielsen-cijfers op het niveau van individuele brouwerijen verzameld op basis van supermarktverkopen.

13

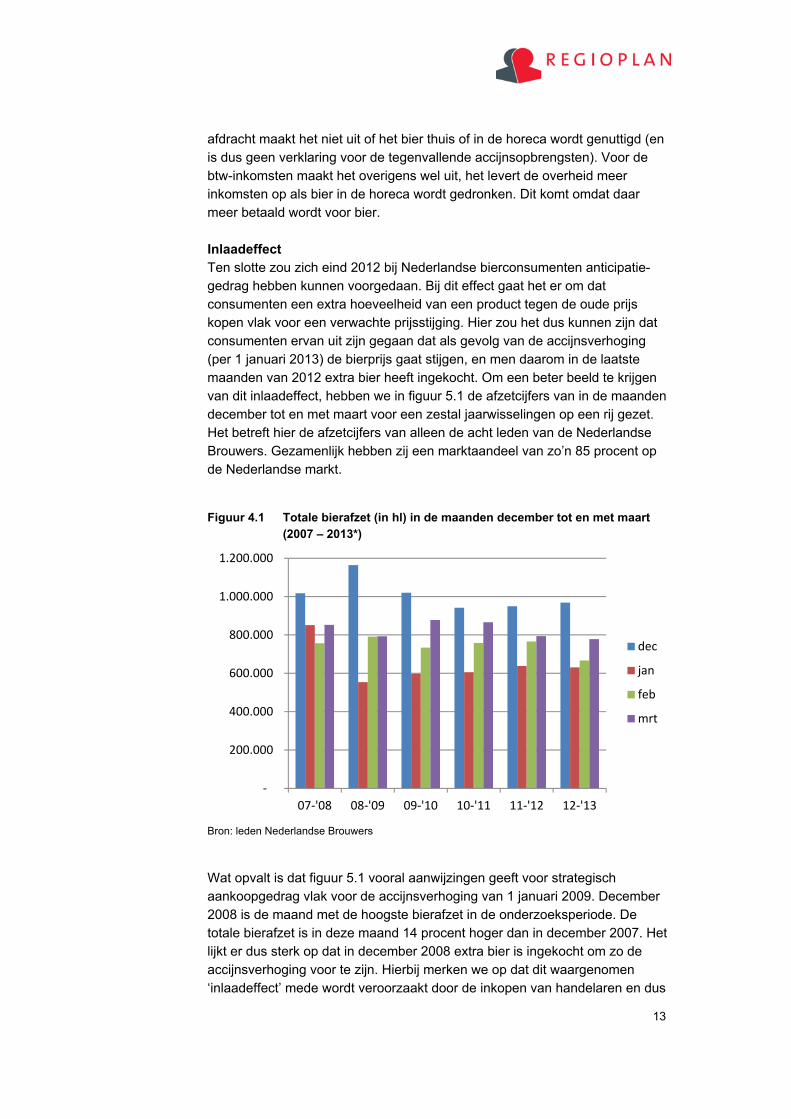

afdracht maakt het niet uit of het bier thuis of in de horeca wordt genuttigd (en is dus geen verklaring voor de tegenvallende accijnsopbrengsten). Voor de btw-inkomsten maakt het overigens wel uit, het levert de overheid meer inkomsten op als bier in de horeca wordt gedronken. Dit komt omdat daar meer betaald wordt voor bier. Inlaadeffect Ten slotte zou zich eind 2012 bij Nederlandse bierconsumenten anticipatie-gedrag hebben kunnen voorgedaan. Bij dit effect gaat het er om dat consumenten een extra hoeveelheid van een product tegen de oude prijs kopen vlak voor een verwachte prijsstijging. Hier zou het dus kunnen zijn dat consumenten ervan uit zijn gegaan dat als gevolg van de accijnsverhoging (per 1 januari 2013) de bierprijs gaat stijgen, en men daarom in de laatste maanden van 2012 extra bier heeft ingekocht. Om een beter beeld te krijgen van dit inlaadeffect, hebben we in figuur 5.1 de afzetcijfers van in de maanden december tot en met maart voor een zestal jaarwisselingen op een rij gezet. Het betreft hier de afzetcijfers van alleen de acht leden van de Nederlandse Brouwers. Gezamenlijk hebben zij een marktaandeel van zo’n 85 procent op de Nederlandse markt.

Figuur 4.1 Totale bierafzet (in hl) in de maanden december tot en met maart (2007 – 2013*)

Bron: leden Nederlandse Brouwers

Wat opvalt is dat figuur 5.1 vooral aanwijzingen geeft voor strategisch aankoopgedrag vlak voor de accijnsverhoging van 1 januari 2009. December 2008 is de maand met de hoogste bierafzet in de onderzoeksperiode. De totale bierafzet is in deze maand 14 procent hoger dan in december 2007. Het lijkt er dus sterk op dat in december 2008 extra bier is ingekocht om zo de accijnsverhoging voor te zijn. Hierbij merken we op dat dit waargenomen ‘inlaadeffect’ mede wordt veroorzaakt door de inkopen van handelaren en dus

‐

200.000

400.000

600.000

800.000

1.000.000

1.200.000

07‐'08 08‐'09 09‐'10 10‐'11 11‐'12 12‐'13

dec

jan

feb

mrt

14

niet alleen door consumenteninkopen. Kijken we naar de bierafzet rondom de jaarwisseling ‘12/’13 dan valt meteen op dat de bierverkopen in december 2012 niet veel afwijken met die een jaar ervoor. Het lijkt dan ook reëel om te stellen dat anticipatiegedrag bij bierconsumenten geen grote verklaringskracht heeft voor de tegenvallende accijnsopbrengsten over 2013. Samenvattend Op basis van de accijnsopbrengst over 2013 valt af te leiden dat de geregistreerde binnenlandse bierafzet met 3 tot 3,5 procent is gedaald. Dit staat haaks op de stabiele bierconsumptie sinds 2011 en laat zich moeilijk verklaren uit het feit dat Nederlanders ineens 3 procent minder bier zijn gaan drinken. De tegenvallende raming van de bieraccijnsopbrengsten over 2013 laten zich ook niet verklaren door alleen een toegenomen substitutie- of anticipatie-effect. In het volgende hoofdstuk gaan we na of er een verklaring ligt in het feit dat Nederlanders in 2013 relatief meer bier buiten Nederland zijn gaan kopen. Deze bierconsumptie telt natuurlijk niet mee met de geregistreerde afzet van bier via Nederlandse supermarkten en horecagelegenheden.

CBS registreert in 2013 minder drankhandel De groothandel in dranken is sterk afhankelijk van slijterijen en cafés. In 2013 hebben de Nederlandse drankhandelaren volgens het CBS minder alcoholische drank verkocht in vergelijking met 2012. Hun omzetten daalden. De omzet van slijterijen en cafés dook al in 2012 in de min. Mede door de accijnsverhogingen op alcoholische dranken staat de afzet onder druk. De consumenten lieten de Nederlandse slijterijen duidelijk links liggen. Consumenten betaalden in 2013 ruim 5 procent meer voor alcoholische dranken, onder andere vanwege de doorberekening van accijnzen en de btw-verhoging. Over alle kwartalen van 2013 verkochten Nederlandse slijterijen bijna 8 procent minder producten. De toeleveranciers van de slijterijen, de groothandelaren in dranken, lieten een vergelijkbare trend zien. Cafés verkochten 9 procent minder, wat resulteerde in een omzetdaling van bijna 6 procent. Bron: CBS Kwartaalmonitor Groothandel vierde kwartaal 2013 (maart 2014)

15

5 GRENSOVERSCHRIJDENDE BIERAANKOPEN

5.1 Accijnsverschillen in de grensstreek

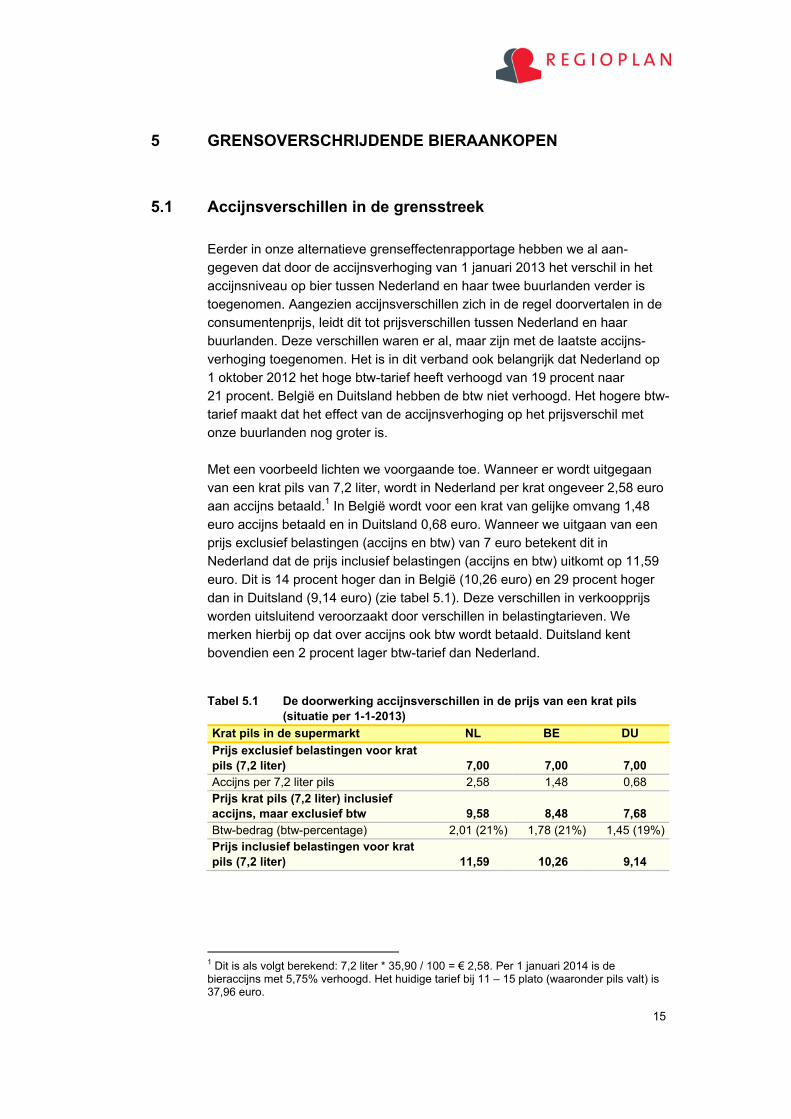

Eerder in onze alternatieve grenseffectenrapportage hebben we al aan-gegeven dat door de accijnsverhoging van 1 januari 2013 het verschil in het accijnsniveau op bier tussen Nederland en haar twee buurlanden verder is toegenomen. Aangezien accijnsverschillen zich in de regel doorvertalen in de consumentenprijs, leidt dit tot prijsverschillen tussen Nederland en haar buurlanden. Deze verschillen waren er al, maar zijn met de laatste accijns-verhoging toegenomen. Het is in dit verband ook belangrijk dat Nederland op 1 oktober 2012 het hoge btw-tarief heeft verhoogd van 19 procent naar 21 procent. België en Duitsland hebben de btw niet verhoogd. Het hogere btw-tarief maakt dat het effect van de accijnsverhoging op het prijsverschil met onze buurlanden nog groter is. Met een voorbeeld lichten we voorgaande toe. Wanneer er wordt uitgegaan van een krat pils van 7,2 liter, wordt in Nederland per krat ongeveer 2,58 euro aan accijns betaald.1 In België wordt voor een krat van gelijke omvang 1,48 euro accijns betaald en in Duitsland 0,68 euro. Wanneer we uitgaan van een prijs exclusief belastingen (accijns en btw) van 7 euro betekent dit in Nederland dat de prijs inclusief belastingen (accijns en btw) uitkomt op 11,59 euro. Dit is 14 procent hoger dan in België (10,26 euro) en 29 procent hoger dan in Duitsland (9,14 euro) (zie tabel 5.1). Deze verschillen in verkoopprijs worden uitsluitend veroorzaakt door verschillen in belastingtarieven. We merken hierbij op dat over accijns ook btw wordt betaald. Duitsland kent bovendien een 2 procent lager btw-tarief dan Nederland.

Tabel 5.1 De doorwerking accijnsverschillen in de prijs van een krat pils (situatie per 1-1-2013)

Krat pils in de supermarkt NL BE DU Prijs exclusief belastingen voor krat pils (7,2 liter) 7,00 7,00 7,00 Accijns per 7,2 liter pils 2,58 1,48 0,68 Prijs krat pils (7,2 liter) inclusief accijns, maar exclusief btw 9,58 8,48 7,68 Btw-bedrag (btw-percentage) 2,01 (21%) 1,78 (21%) 1,45 (19%)Prijs inclusief belastingen voor krat pils (7,2 liter) 11,59 10,26 9,14

1 Dit is als volgt berekend: 7,2 liter * 35,90 / 100 = € 2,58. Per 1 januari 2014 is de bieraccijns met 5,75% verhoogd. Het huidige tarief bij 11 – 15 plato (waaronder pils valt) is 37,96 euro.

16

5.2 Consumenten over hun feitelijke aankoopgedrag

Hiervoor hebben we met een aantal rekenvoorbeelden toegelicht dat verschillen in belastingstarieven tussen Nederland en zijn buurlanden erin resulteren dat bier in Nederlandse supermarkten duurder is dan in super-markten over de grens. Aan de hand van een panelenquête onder een representatieve steekproef van Nederlandse grensstreekbewoners zijn we begin april 2013 nagegaan in welke mate dit de eerste drie maanden van 2013 de praktijk was (er is dus gevraagd naar feitelijke aankoopgedrag). Een identieke panelenquête hebben we in 2011 uitgevoerd, waardoor het mogelijk is de situatie voor en na de accijnsverhoging te vergelijken. De keuze voor een steekproefonderzoek is ingegeven door het feit dat het praktisch onmogelijk is om alle consumenten in de grensstreek te bevragen over hun gedrag. Het bevragen van een kleine, maar representatieve groep grensbewoners (in ons geval dus 800 grensbewoners) is statistisch voldoende om op basis van de enquête-uitkomsten uitspraken te doen over de totale populatie. In dit verband is verder belangrijk dat er een steekproef getrokken is uit het Online Interview Panel van Ipsos. Dit panel bestaat uit Nederlanders die hebben aangegeven deel te willen nemen aan (markt)onderzoek. De panel-leden zijn op verschillende manieren geworven (telefonisch, online en face to face), waardoor het panel zeer representatief is. Omdat we al eerder over de uitkomsten van onze consumentenonderzoeken uit 2011 en 2013 hebben gerapporteerd, beperken we ons hier tot het herhalen van de hoofdconclusies uit onze laatste rapportage2. Deze waren: • In vergelijking tot het eerste kwartaal 2012 kochten in het eerste kwartaal

2013 ongeveer evenveel grensstreekbewoners bier aan de andere kant van de grens. Er heeft zich echter wel een toename voorgedaan in de frequentie waarin men dit doet.

• Veel consumenten geven in vergelijking tot het eerste kwartaal 2012 ook aan dat zij in het eerste kwartaal 2013 per keer méér bier zijn gaan kopen over de grens.

• De belangrijkste reden voor grensoverschrijdende bieraankopen is zowel in 2011 als in 2013 de prijs. Echter, zowel in België als in Duitsland is het feit dat bier goedkoper is in de 2013 meting een belangrijker argument geworden vergeleken met meting die in 2011 is uitgevoerd.

Gezien voorgaande kan de overallconclusie op basis van de consumenten-onderzoeken uit 2011 en 2013 niet anders zijn dan dat de btw-verhoging van 1 oktober 2012 en de accijnsverhoging van 1 januari 2013 ertoe hebben geleid dat Nederlandse consumenten in de eerste drie maanden van 2013 meer bier over de grens in België en Duitsland hebben gekocht. Er is dus sprake van

2 Zie: Regioplan (2013). Nog een rondje van de buren – verdiepend onderzoek gevolgen accijnsverhoging bier.

17

een toegenomen grenseffect. Het gevolg hiervan is dat er extra accijns-opbrengsten weglekken naar België en Duitsland.

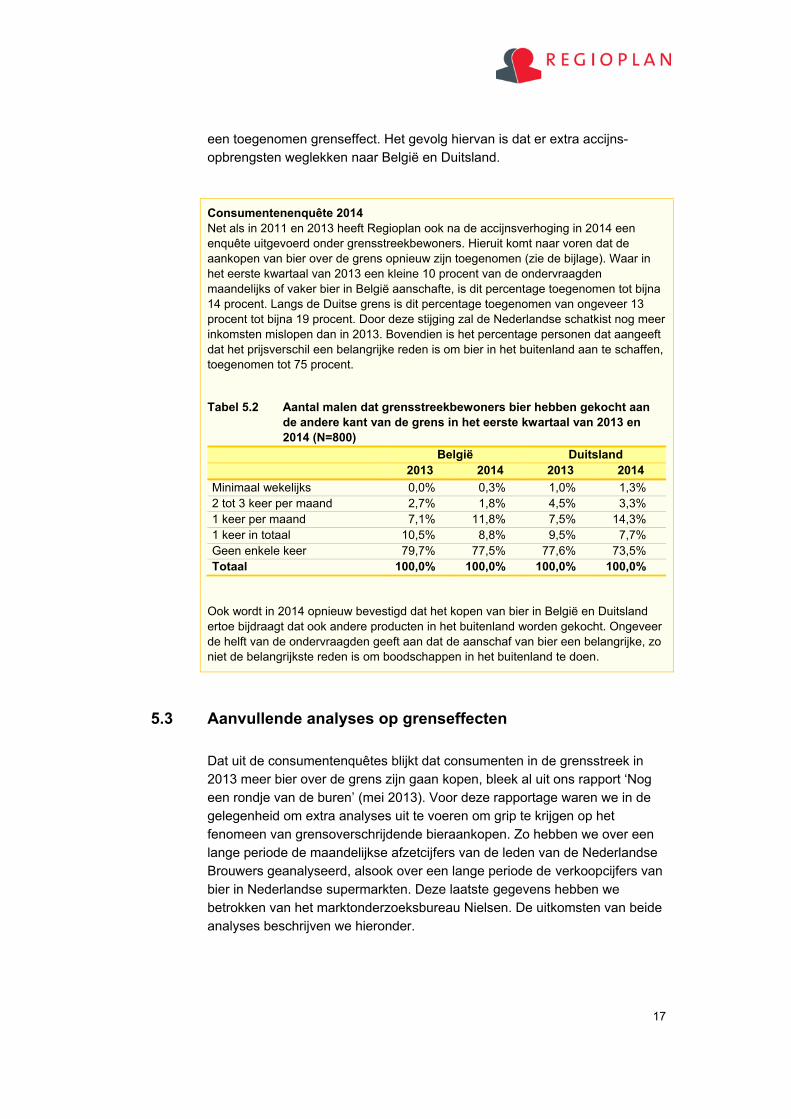

Consumentenenquête 2014 Net als in 2011 en 2013 heeft Regioplan ook na de accijnsverhoging in 2014 een enquête uitgevoerd onder grensstreekbewoners. Hieruit komt naar voren dat de aankopen van bier over de grens opnieuw zijn toegenomen (zie de bijlage). Waar in het eerste kwartaal van 2013 een kleine 10 procent van de ondervraagden maandelijks of vaker bier in België aanschafte, is dit percentage toegenomen tot bijna 14 procent. Langs de Duitse grens is dit percentage toegenomen van ongeveer 13 procent tot bijna 19 procent. Door deze stijging zal de Nederlandse schatkist nog meer inkomsten mislopen dan in 2013. Bovendien is het percentage personen dat aangeeft dat het prijsverschil een belangrijke reden is om bier in het buitenland aan te schaffen, toegenomen tot 75 procent.

Tabel 5.2 Aantal malen dat grensstreekbewoners bier hebben gekocht aan de andere kant van de grens in het eerste kwartaal van 2013 en 2014 (N=800)

België Duitsland 2013 2014 2013 2014 Minimaal wekelijks 0,0% 0,3% 1,0% 1,3% 2 tot 3 keer per maand 2,7% 1,8% 4,5% 3,3% 1 keer per maand 7,1% 11,8% 7,5% 14,3% 1 keer in totaal 10,5% 8,8% 9,5% 7,7% Geen enkele keer 79,7% 77,5% 77,6% 73,5% Totaal 100,0% 100,0% 100,0% 100,0%

Ook wordt in 2014 opnieuw bevestigd dat het kopen van bier in België en Duitsland ertoe bijdraagt dat ook andere producten in het buitenland worden gekocht. Ongeveer de helft van de ondervraagden geeft aan dat de aanschaf van bier een belangrijke, zo niet de belangrijkste reden is om boodschappen in het buitenland te doen.

5.3 Aanvullende analyses op grenseffecten

Dat uit de consumentenquêtes blijkt dat consumenten in de grensstreek in 2013 meer bier over de grens zijn gaan kopen, bleek al uit ons rapport ‘Nog een rondje van de buren’ (mei 2013). Voor deze rapportage waren we in de gelegenheid om extra analyses uit te voeren om grip te krijgen op het fenomeen van grensoverschrijdende bieraankopen. Zo hebben we over een lange periode de maandelijkse afzetcijfers van de leden van de Nederlandse Brouwers geanalyseerd, alsook over een lange periode de verkoopcijfers van bier in Nederlandse supermarkten. Deze laatste gegevens hebben we betrokken van het marktonderzoeksbureau Nielsen. De uitkomsten van beide analyses beschrijven we hieronder.

18

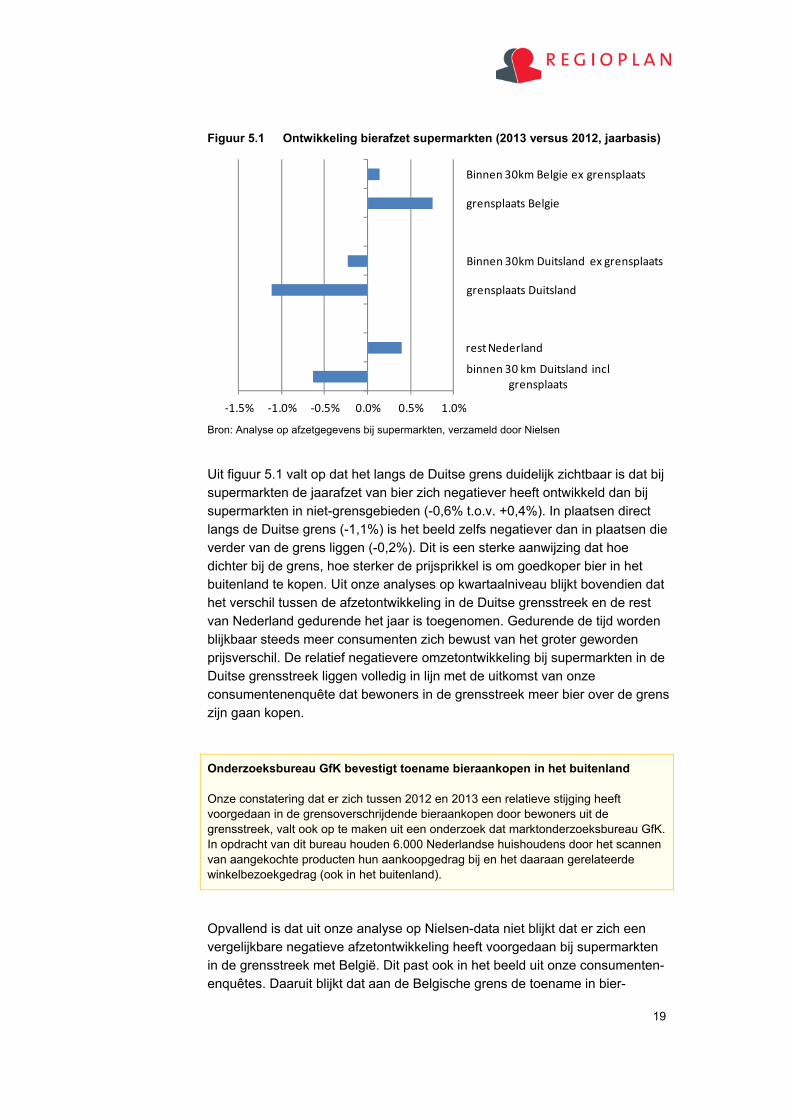

Afzetcijfers leden Nederlandse Brouwers Voor 2008, 2009, 2012 en 2013 hebben we op brouwerijniveau afzetcijfers geanalyseerd, waarbij ook onderscheid is gemaakt naar distributiekanaal. Het doel was om na te gaan of de bierafzet in de grensstreek afwijkt van de bierafzet op landelijk niveau. Bij de analyses hebben we steeds de bierafzet in een bepaalde periode in respectievelijk 2009 en 2013 vergeleken met die in dezelfde periode in respectievelijk 2008 en 2012. Uit de analyses blijkt allereerst dat de bierafzet in de grensstreek in 2013 sterker is gedaald dan de bierafzet op landelijk niveau. Verder blijkt uit onze analyses dat brouwers die in 2013 het meest achteruit zijn gegaan in het verkoopkanaal ‘supermarkten’ juist die brouwerijen zijn die in vergelijking tot de anderen relatief veel afzetten in supermarkten in de grensstreek. Verkoopgegevens supermarkten Marktonderzoeksbureau Nielsen ontvangt van vrijwel alle retailers in Nederland wekelijks verkoopgegevens van bier op winkelniveau.3 Dit zijn dus gegevens die op voorhand uitermate geschikt zijn om een analyse op uit te voeren naar grenseffecten. We hebben dan ook van Nielsen gegevens over de totale bierafzet in supermarkten in een drietal gebieden aangekocht. Het gaat daarbij om de volgende gebieden: (a) gemeenten direct aan de grens met België en Duitsland, (b) gemeenten naast deze grensgemeenten, maar wel maximaal 30 kilometer van de grens en (c) de overige Nederlandse gemeenten. Deze door Nielsen aangeleverde gegevens zijn door ons geanalyseerd. Daarbij was het ons doel na te gaan of de bierafzet in supermarkten dichtbij de grens zich over 2013 anders ontwikkeld heeft dan die van supermarkten elders in Nederland. Hierbij hebben we steeds de bierafzet in een bepaalde periode in 2013 vergeleken met die in dezelfde periode een jaar eerder. Figuur 5.1 geeft onze analyses weer op jaarbasis (bierafzet over heel 2013 versus die over heel 2012). Vergelijkbare analyses hebben we uitgevoerd op kwartaalniveau en op vierweeksniveau.

3 Uitzondering zijn prijsdiscounters (Aldi/Lidl) en een beperkt aantal retailers waarvan een steekproef van winkels wordt ontvangen (onder meer SPAR).

19

Figuur 5.1 Ontwikkeling bierafzet supermarkten (2013 versus 2012, jaarbasis)

Bron: Analyse op afzetgegevens bij supermarkten, verzameld door Nielsen

Uit figuur 5.1 valt op dat het langs de Duitse grens duidelijk zichtbaar is dat bij supermarkten de jaarafzet van bier zich negatiever heeft ontwikkeld dan bij supermarkten in niet-grensgebieden (-0,6% t.o.v. +0,4%). In plaatsen direct langs de Duitse grens (-1,1%) is het beeld zelfs negatiever dan in plaatsen die verder van de grens liggen (-0,2%). Dit is een sterke aanwijzing dat hoe dichter bij de grens, hoe sterker de prijsprikkel is om goedkoper bier in het buitenland te kopen. Uit onze analyses op kwartaalniveau blijkt bovendien dat het verschil tussen de afzetontwikkeling in de Duitse grensstreek en de rest van Nederland gedurende het jaar is toegenomen. Gedurende de tijd worden blijkbaar steeds meer consumenten zich bewust van het groter geworden prijsverschil. De relatief negatievere omzetontwikkeling bij supermarkten in de Duitse grensstreek liggen volledig in lijn met de uitkomst van onze consumentenenquête dat bewoners in de grensstreek meer bier over de grens zijn gaan kopen.

Onderzoeksbureau GfK bevestigt toename bieraankopen in het buitenland Onze constatering dat er zich tussen 2012 en 2013 een relatieve stijging heeft voorgedaan in de grensoverschrijdende bieraankopen door bewoners uit de grensstreek, valt ook op te maken uit een onderzoek dat marktonderzoeksbureau GfK. In opdracht van dit bureau houden 6.000 Nederlandse huishoudens door het scannen van aangekochte producten hun aankoopgedrag bij en het daaraan gerelateerde winkelbezoekgedrag (ook in het buitenland).

Opvallend is dat uit onze analyse op Nielsen-data niet blijkt dat er zich een vergelijkbare negatieve afzetontwikkeling heeft voorgedaan bij supermarkten in de grensstreek met België. Dit past ook in het beeld uit onze consumenten-enquêtes. Daaruit blijkt dat aan de Belgische grens de toename in bier-

‐1.5% ‐1.0% ‐0.5% 0.0% 0.5% 1.0%

binnen 30 km Duitsland incl grensplaats

rest Nederland

grensplaats Duitsland

Binnen 30km Duitsland ex grensplaats

grensplaats Belgie

Binnen 30km Belgie ex grensplaats

20

aankopen over de grens minder bepaald wordt door de prijs. Het accijns-verschil tussen Nederland en België is dan ook een stuk minder groot. Uit de analyse op kwartaalniveau blijkt verder dat er langs de Belgische grens in het derde kwartaal 2013 (het kwartaal waarin er in België een accijnsverhoging plaatsvond) sprake blijkt te zijn van een stijging in de supermarktverkopen van bier ten opzichte van het derde kwartaal 2012. Deze ontwikkeling zet zich echter niet door in het vierde kwartaal. Samenvattend: binnenlandse bierafzet lager door grenseffecten Onze aanvullende analyses (op afzetcijfers grotere bierbrouwers en volume-gegevens supermarkten) ondersteunen de voorspellingen op basis van onze eerder uitgevoerde consumentenonderzoeken. De toegenomen omvang van de grensoverschrijdende bieraankopen die uit de consumentenenquêtes blijkt, is terug te zien in een negatievere afzetontwikkeling van juist die brouwers die het meest actief zijn in de grensstreek. Ook onze analyse op de ontwikkeling in de supermarktverkopen wijst op een dalende afzet in de grensstreek. Dit effect is sterk voelbaar bij supermarkten in de grensstreek met Duitsland. Voor bier is het accijnsverschil dan ook het grootst tussen Nederland en Duitsland, wat zich uit in de grootste prijsverschillen.

Ook grenseffect in bierafzet bij horeca De Nederlandse Brouwers hebben onder hun leden eind maart 2014 geïnventariseerd in hoeverre in 2013 de bierafzet bij de horeca in de grensstreek achterblijft bij de landelijke trend. Op basis van de input van de brouwers die gezamenlijk zo’n 83 procent van de Nederlandse bierafzet vertegenwoordigen, valt te concluderen dat de bierafzet in de horeca in de grensstreek gemiddeld substantieel harder daalt dan de bierafzet in de niet-grensstreek. Het genoemde afnameverschil bij cafés in de grensstreek en niet-grensstreek is nog sterker, zo rapporteren de brouwers. Bron: Eigen onderzoek Nederlandse Brouwers

21

6 KOSTEN GROTER DAN DE OPBRENGSTEN

De 10 procent accijnsverhoging die per 1 januari 2013 is ingegaan, leverde de Nederlandse overheid volgens de laatste raming over 2013 24 miljoen euro aan extra accijnsopbrengsten op. Er was echter gerekend op 39 miljoen extra. In voorliggende hoofdstukken hebben we uitgewerkt dat de tegenvallende accijnsopbrengsten vooral te verklaren zijn uit een overall marktdaling, hoofdzakelijk veroorzaakt door toegenomen bieraankopen door Nederlanders in met name Duitsland. Samen zorgen deze effecten ervoor dat de Nederlandse biermarkt in 2013 ruim 3 procent is gedaald. Daling btw-inkomsten overtreffen extra accijnsopbrengsten Een relevante vraag is of de 24 miljoen extra aan accijnsopbrengsten, hoewel dit bedrag lager is dan destijds geraamd, niet gewoon winst is voor onze overheidsfinanciën. Deze vraag moet negatief beantwoord worden als we de btw-inkomsten die de overheid haalt uit bierverkopen meerekenen. De geschatte 3,5 procent marktdaling over 2013 beïnvloedt namelijk ook deze btw-inkomsten. Een globale berekening met ons economische impactmodel levert op dat bij een marktdaling van zo’n 3,5 procent resulteert in een daling van de btw-inkomsten met 28 miljoen euro.1 Onze berekening maakt duidelijk dat de geschatte daling in btw-inkomsten de extra accijnsopbrengsten overtreft. Dit betekent dat, met het bij de berekening betrekken van het btw-effect, het uiteindelijke effect van de accijnsverhoging op de overheids-financiën in 2013 voor de overheid negatief is. De werkelijk kosten van de accijnsverhoging liggen nog hoger De daadwerkelijke kosten van de bieraccijnsverhoging zullen zelfs nog hoger zijn, aangezien een marktdaling leidt tot verlies aan directe en indirecte werkgelegenheid. Onderzoek van de Brewers of Europe (20132) laat zien dat de directe en indirecte werkgelegenheid van 2008 tot 2012 – na de 30 procent bieraccijnsverhoging in 2009 – met 14,7 procent is gedaald. Ook de accijnsverhoging in 2013 zorgt voor substantieel banenverlies. We hebben berekend dat de marktdaling leidt tot een verlies van zo’n 2.000 banen in de retail- en horecasector. De lagere consumptie van bier zal ook zijn impact hebben/krijgen op de werkgelegenheid bij de brouwerijen zelf en die in de toeleverende sectoren. Het feit dat consumenten die over de grens naast bier ook nog andere boodschappen doen, kost extra banen in de grensstreek. Uit

1 We hebben het verschil in btw-inkomsten berekend door de btw-inkomsten eerst te berekenen voor een niet veranderd consumptievolume (volume dus gelijk aan volume over 2012) en vervolgens de btw-inkomsten voor het met 3 procent afgenomen marktvolume. Bij deze berekening hebben we geen rekening gehouden met veranderingen in de bierprijs als gevolg van de accijnsverhoging en met eventuele verschuivingen in het soort bier dat gekocht wordt (meer goedkoper bier) en de plaats waar men bier koopt (minder in de horeca). Op deze variabelen zijn nog geen betrouwbare data beschikbaar. 2 Ernst & Young and Regioplan Policy Research (2013). The Contribution made by Beer to the European Economy, p. 188.

22

onderzoek van GfK3 komt naar voren dat 27 procent van de Nederlandse grensstreekbewoners in 2013 boodschappen gedaan heeft in Belgische en Duitse supermarkten. Zij deden dit gemiddeld 9 keer per jaar en gaven dan ongeveer 34 euro uit. Hoewel dit fenomeen niet in zijn geheel aan de aankoop van bier kan worden gekoppeld, is het wel bekend dat bier een van de belangrijkste redenen is om boodschappen te doen in het buitenland (zie ook de uitkomsten van de consumentenenquête die wij in 2014 uitgevoerd hebben, bijlage 1). Al met al telt dit op tot een behoorlijk banenverlies. Dit is niet alleen slecht voor de Nederlandse economie (en in versterkte mate de vaak al kwetsbare lokale economieën in de grensregio’s), maar de overheid loopt er ook sociale premies en inkomstenbelasting door mis. Hierdoor slaat de balans van de accijnsmaatregel voor de Nederlandse overheidsfinanciën nog negatiever uit.

3 GfK (2013) Buitenlandse bieraankopen (in opdracht van de Nederlandse Brouwers).

23

7 CONCLUSIE

De 10 procent accijnsverhoging die per 1 januari 2013 is ingegaan, leverde de Nederlandse overheid volgens de laatste raming over 2013 24 miljoen euro aan extra accijnsopbrengsten op. Er was gerekend op 39 miljoen extra. De tegenvallende accijnsopbrengsten laten zich verklaren uit een overall markt-daling, hoofdzakelijk veroorzaakt door toegenomen grensoverschrijdende bieraankopen. Deze twee effecten zorgen er samen voor dat de Nederlandse biermarkt in 2013 met ruim 3 procent is gedaald. Aangezien de economische crisis in 2013 niet feller woedde dan in 20121, sluiten we een conjuncturele verklaring voor daling in de bierconsumptie uit. Het is belangrijk dat tegenover de extra 24 miljoen euro aan accijnsinkomsten die in 2013 door de overheid zijn binnengehaald, een groter verlies aan btw-inkomsten (geschat op 28 miljoen) staat. Dit is een direct gevolg van de 3 procent daling van de biermarkt. Deze daling heeft ook een negatief effect op de biergerelateerde werkgelegenheid, en daarmee ook op de inkomsten die de overheid uit sociale premies en inkomstenbelasting ontvangt. Gezien het voorgaande moet geconcludeerd worden dat voor het geheel van de overheidsfinanciën in 2013 de balans van de accijnsmaatregel negatief is. Er lijkt dan ook voldoende reden om vanuit deze sombere conclusie nog eens goed te kijken naar de onderbouwing bij de aanvullende bieraccijnsverhoging met 5,75 procent die sinds 1 januari 2014 is doorgevoerd. Vanuit het perspectief van de overheidsfinanciën en het behoud van lokale economieën is het te verdedigen om deze verhoging terug te draaien, of om net als de Britse en Deense regering voor economische groei en werkgelegenheid te kiezen en een accijnsverlaging door te voeren.

1 Wij trekken deze conclusie op basis van de ‘Jaartabel conjunctuurgegevens 2006-2013’ die het CBS 31 maart 2014 publiceerde. Uit deze tabel blijkt dat de consumptieve uitgaven van huishoudens in 2013 minder zijn gedaald dan in 2012 (-1,4% versus -1,6%).

24

25

BIJLAGE

Consumentenenquête 2014

Net als in 2011 en 2013 is ook in 2014 een consumentenenquête verricht onder grensstreekbewoners. De enquête is verricht onder een steekproef van consumenten die in gemeenten maximaal dertig kilometer van de Belgische of Duitse grens wonen, af en toe bier kopen en in het bezit zijn van een rijbewijs. Bij het analyseren van de resultaten is er door het toevoegen van weegfactoren voor gezorgd dat consumenten die in grensgemeenten wonen en zij die iets verder van de grens wonen naar rato vertegenwoordigd zijn.

Tabel B1.1 Weegfactoren consumentenenquête Duitse grens Belgische grens

Grens-

gemeenten <30 km van de

grens Grens-

gemeenten <30 km van de

grens Inwoners 1.478.000 1.854.000 869.000 1.848.000 Respons 202 198 129 271 Weegfactor 0.878 1.124 0.992 1.004

Figuur B1.1 Onderzoeksgemeenten consumentenenquête

26

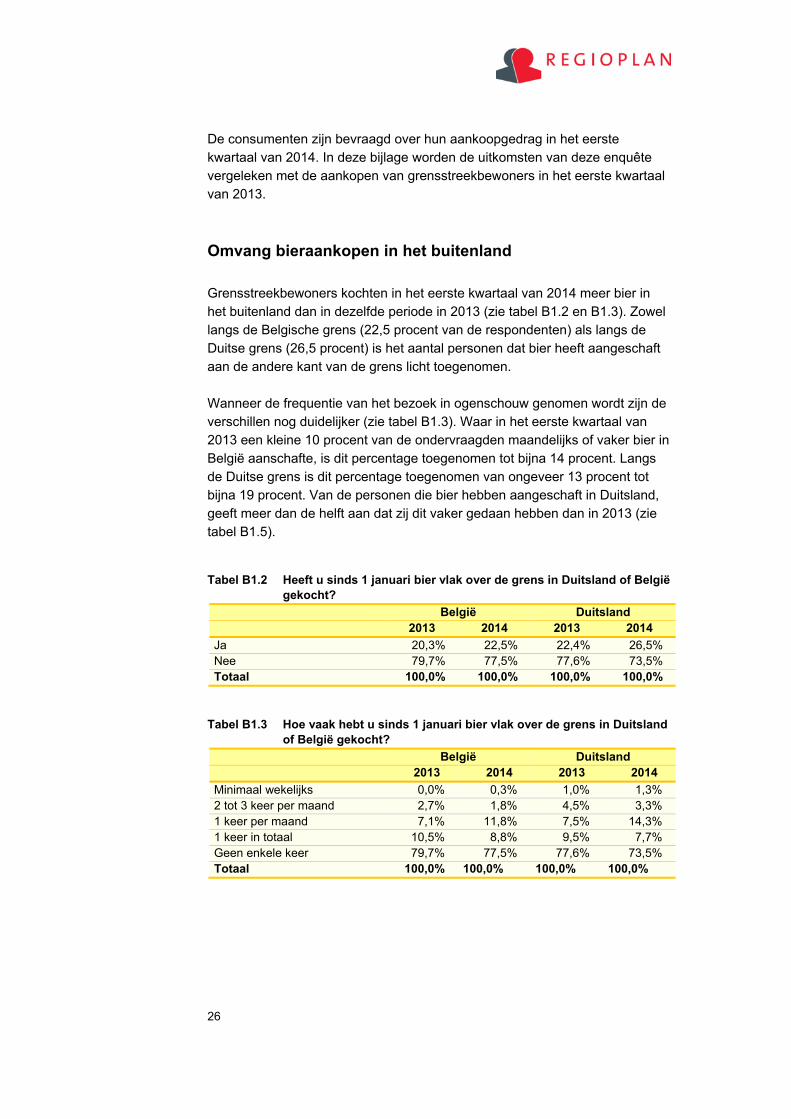

De consumenten zijn bevraagd over hun aankoopgedrag in het eerste kwartaal van 2014. In deze bijlage worden de uitkomsten van deze enquête vergeleken met de aankopen van grensstreekbewoners in het eerste kwartaal van 2013. Omvang bieraankopen in het buitenland

Grensstreekbewoners kochten in het eerste kwartaal van 2014 meer bier in het buitenland dan in dezelfde periode in 2013 (zie tabel B1.2 en B1.3). Zowel langs de Belgische grens (22,5 procent van de respondenten) als langs de Duitse grens (26,5 procent) is het aantal personen dat bier heeft aangeschaft aan de andere kant van de grens licht toegenomen. Wanneer de frequentie van het bezoek in ogenschouw genomen wordt zijn de verschillen nog duidelijker (zie tabel B1.3). Waar in het eerste kwartaal van 2013 een kleine 10 procent van de ondervraagden maandelijks of vaker bier in België aanschafte, is dit percentage toegenomen tot bijna 14 procent. Langs de Duitse grens is dit percentage toegenomen van ongeveer 13 procent tot bijna 19 procent. Van de personen die bier hebben aangeschaft in Duitsland, geeft meer dan de helft aan dat zij dit vaker gedaan hebben dan in 2013 (zie tabel B1.5).

Tabel B1.2 Heeft u sinds 1 januari bier vlak over de grens in Duitsland of België gekocht?

België Duitsland 2013 2014 2013 2014

Ja 20,3% 22,5% 22,4% 26,5% Nee 79,7% 77,5% 77,6% 73,5% Totaal 100,0% 100,0% 100,0% 100,0%

Tabel B1.3 Hoe vaak hebt u sinds 1 januari bier vlak over de grens in Duitsland of België gekocht?

België Duitsland 2013 2014 2013 2014Minimaal wekelijks 0,0% 0,3% 1,0% 1,3% 2 tot 3 keer per maand 2,7% 1,8% 4,5% 3,3% 1 keer per maand 7,1% 11,8% 7,5% 14,3% 1 keer in totaal 10,5% 8,8% 9,5% 7,7% Geen enkele keer 79,7% 77,5% 77,6% 73,5% Totaal 100,0% 100,0% 100,0% 100,0%

27

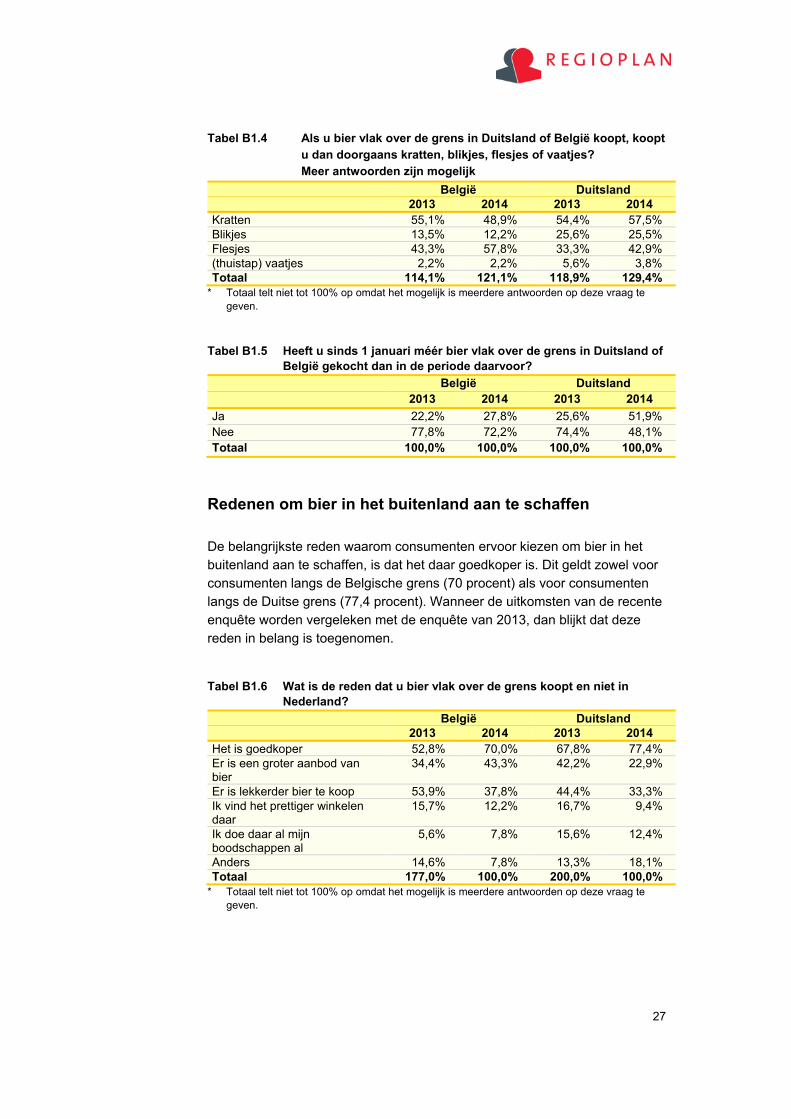

Tabel B1.4 Als u bier vlak over de grens in Duitsland of België koopt, koopt u dan doorgaans kratten, blikjes, flesjes of vaatjes? Meer antwoorden zijn mogelijk

België Duitsland 2013 2014 2013 2014

Kratten 55,1% 48,9% 54,4% 57,5% Blikjes 13,5% 12,2% 25,6% 25,5% Flesjes 43,3% 57,8% 33,3% 42,9% (thuistap) vaatjes 2,2% 2,2% 5,6% 3,8% Totaal 114,1% 121,1% 118,9% 129,4%

* Totaal telt niet tot 100% op omdat het mogelijk is meerdere antwoorden op deze vraag te geven.

Tabel B1.5 Heeft u sinds 1 januari méér bier vlak over de grens in Duitsland of België gekocht dan in de periode daarvoor?

België Duitsland 2013 2014 2013 2014 Ja 22,2% 27,8% 25,6% 51,9% Nee 77,8% 72,2% 74,4% 48,1% Totaal 100,0% 100,0% 100,0% 100,0%

Redenen om bier in het buitenland aan te schaffen

De belangrijkste reden waarom consumenten ervoor kiezen om bier in het buitenland aan te schaffen, is dat het daar goedkoper is. Dit geldt zowel voor consumenten langs de Belgische grens (70 procent) als voor consumenten langs de Duitse grens (77,4 procent). Wanneer de uitkomsten van de recente enquête worden vergeleken met de enquête van 2013, dan blijkt dat deze reden in belang is toegenomen.

Tabel B1.6 Wat is de reden dat u bier vlak over de grens koopt en niet in Nederland?

België Duitsland 2013 2014 2013 2014 Het is goedkoper 52,8% 70,0% 67,8% 77,4% Er is een groter aanbod van bier

34,4% 43,3% 42,2% 22,9%

Er is lekkerder bier te koop 53,9% 37,8% 44,4% 33,3% Ik vind het prettiger winkelen daar

15,7% 12,2% 16,7% 9,4%

Ik doe daar al mijn boodschappen al

5,6% 7,8% 15,6% 12,4%

Anders 14,6% 7,8% 13,3% 18,1% Totaal 177,0% 100,0% 200,0% 100,0%

* Totaal telt niet tot 100% op omdat het mogelijk is meerdere antwoorden op deze vraag te geven.

28

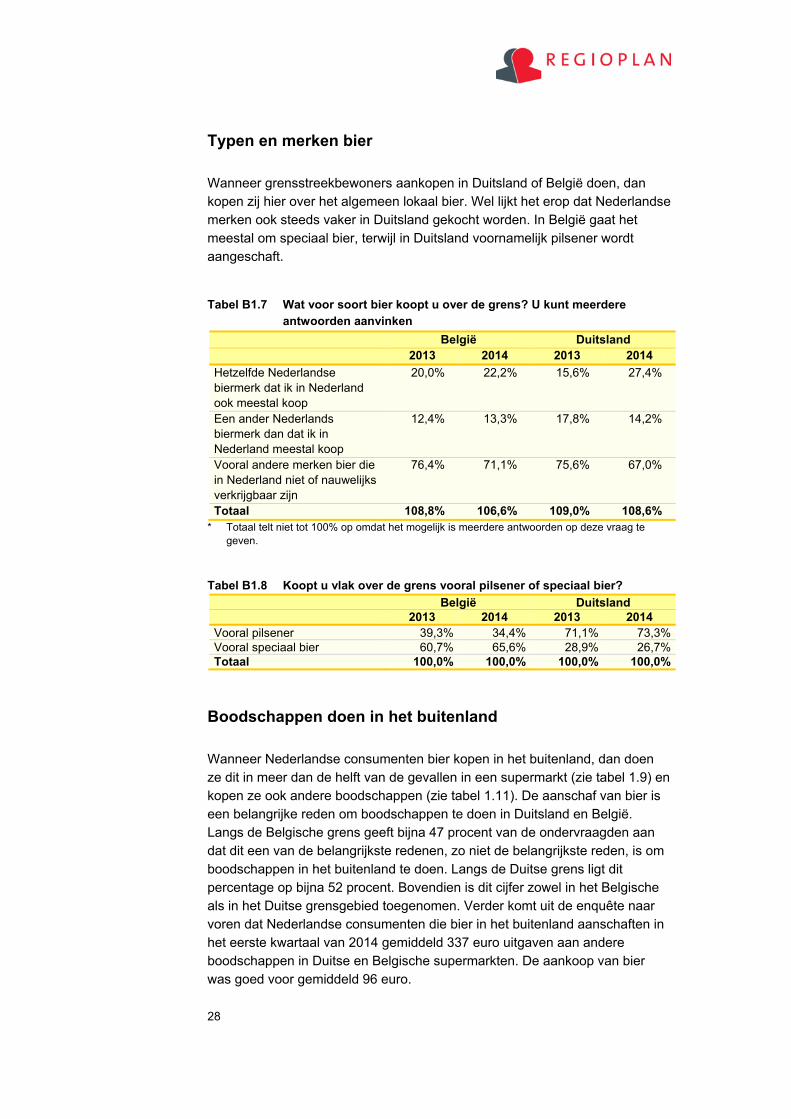

Typen en merken bier

Wanneer grensstreekbewoners aankopen in Duitsland of België doen, dan kopen zij hier over het algemeen lokaal bier. Wel lijkt het erop dat Nederlandse merken ook steeds vaker in Duitsland gekocht worden. In België gaat het meestal om speciaal bier, terwijl in Duitsland voornamelijk pilsener wordt aangeschaft.

Tabel B1.7 Wat voor soort bier koopt u over de grens? U kunt meerdere antwoorden aanvinken

België Duitsland 2013 2014 2013 2014 Hetzelfde Nederlandse biermerk dat ik in Nederland ook meestal koop

20,0% 22,2% 15,6% 27,4%

Een ander Nederlands biermerk dan dat ik in Nederland meestal koop

12,4% 13,3% 17,8% 14,2%

Vooral andere merken bier die in Nederland niet of nauwelijks verkrijgbaar zijn

76,4% 71,1% 75,6% 67,0%

Totaal 108,8% 106,6% 109,0% 108,6%* Totaal telt niet tot 100% op omdat het mogelijk is meerdere antwoorden op deze vraag te

geven.

Tabel B1.8 Koopt u vlak over de grens vooral pilsener of speciaal bier? België Duitsland 2013 2014 2013 2014 Vooral pilsener 39,3% 34,4% 71,1% 73,3%Vooral speciaal bier 60,7% 65,6% 28,9% 26,7%Totaal 100,0% 100,0% 100,0% 100,0%

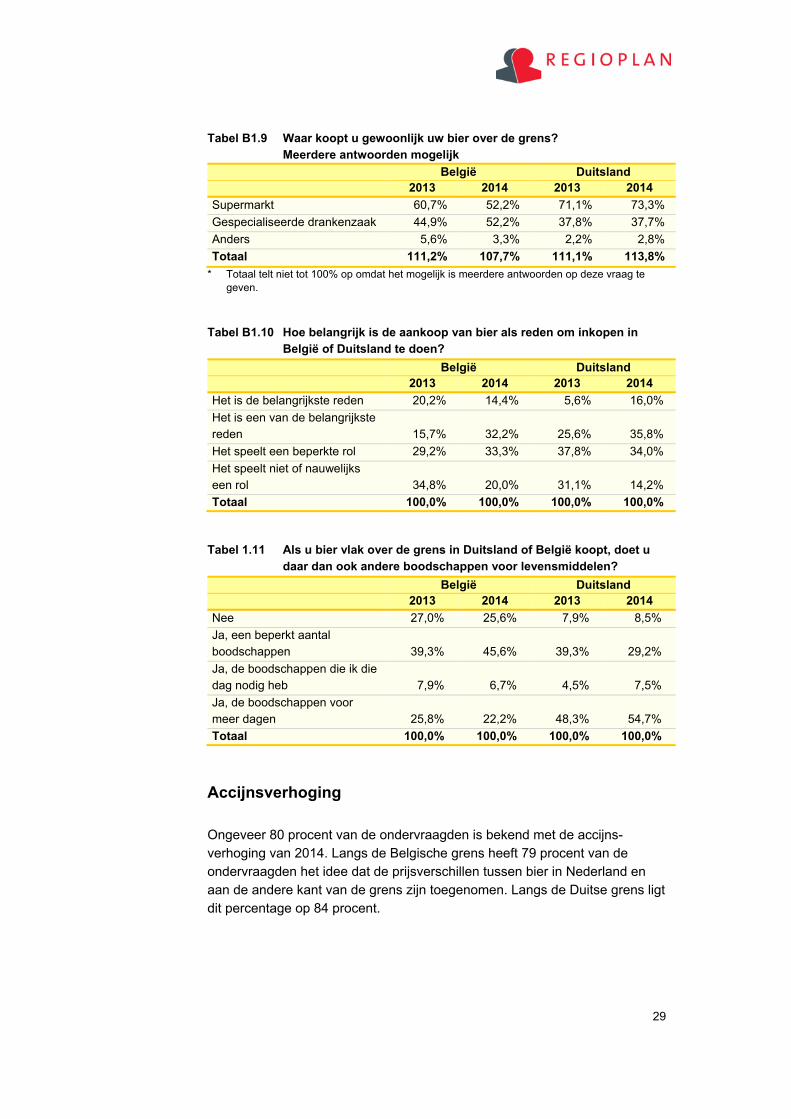

Boodschappen doen in het buitenland

Wanneer Nederlandse consumenten bier kopen in het buitenland, dan doen ze dit in meer dan de helft van de gevallen in een supermarkt (zie tabel 1.9) en kopen ze ook andere boodschappen (zie tabel 1.11). De aanschaf van bier is een belangrijke reden om boodschappen te doen in Duitsland en België. Langs de Belgische grens geeft bijna 47 procent van de ondervraagden aan dat dit een van de belangrijkste redenen, zo niet de belangrijkste reden, is om boodschappen in het buitenland te doen. Langs de Duitse grens ligt dit percentage op bijna 52 procent. Bovendien is dit cijfer zowel in het Belgische als in het Duitse grensgebied toegenomen. Verder komt uit de enquête naar voren dat Nederlandse consumenten die bier in het buitenland aanschaften in het eerste kwartaal van 2014 gemiddeld 337 euro uitgaven aan andere boodschappen in Duitse en Belgische supermarkten. De aankoop van bier was goed voor gemiddeld 96 euro.

29

Tabel B1.9 Waar koopt u gewoonlijk uw bier over de grens? Meerdere antwoorden mogelijk België Duitsland

2013 2014 2013 2014 Supermarkt 60,7% 52,2% 71,1% 73,3% Gespecialiseerde drankenzaak 44,9% 52,2% 37,8% 37,7% Anders 5,6% 3,3% 2,2% 2,8% Totaal 111,2% 107,7% 111,1% 113,8%

* Totaal telt niet tot 100% op omdat het mogelijk is meerdere antwoorden op deze vraag te geven.

Tabel B1.10 Hoe belangrijk is de aankoop van bier als reden om inkopen in België of Duitsland te doen?

België Duitsland 2013 2014 2013 2014

Het is de belangrijkste reden 20,2% 14,4% 5,6% 16,0% Het is een van de belangrijkste reden 15,7% 32,2% 25,6% 35,8% Het speelt een beperkte rol 29,2% 33,3% 37,8% 34,0% Het speelt niet of nauwelijks een rol 34,8% 20,0% 31,1% 14,2% Totaal 100,0% 100,0% 100,0% 100,0%

Tabel 1.11 Als u bier vlak over de grens in Duitsland of België koopt, doet u daar dan ook andere boodschappen voor levensmiddelen?

België Duitsland 2013 2014 2013 2014 Nee 27,0% 25,6% 7,9% 8,5% Ja, een beperkt aantal boodschappen 39,3% 45,6% 39,3% 29,2% Ja, de boodschappen die ik die dag nodig heb 7,9% 6,7% 4,5% 7,5% Ja, de boodschappen voor meer dagen 25,8% 22,2% 48,3% 54,7% Totaal 100,0% 100,0% 100,0% 100,0%

Accijnsverhoging

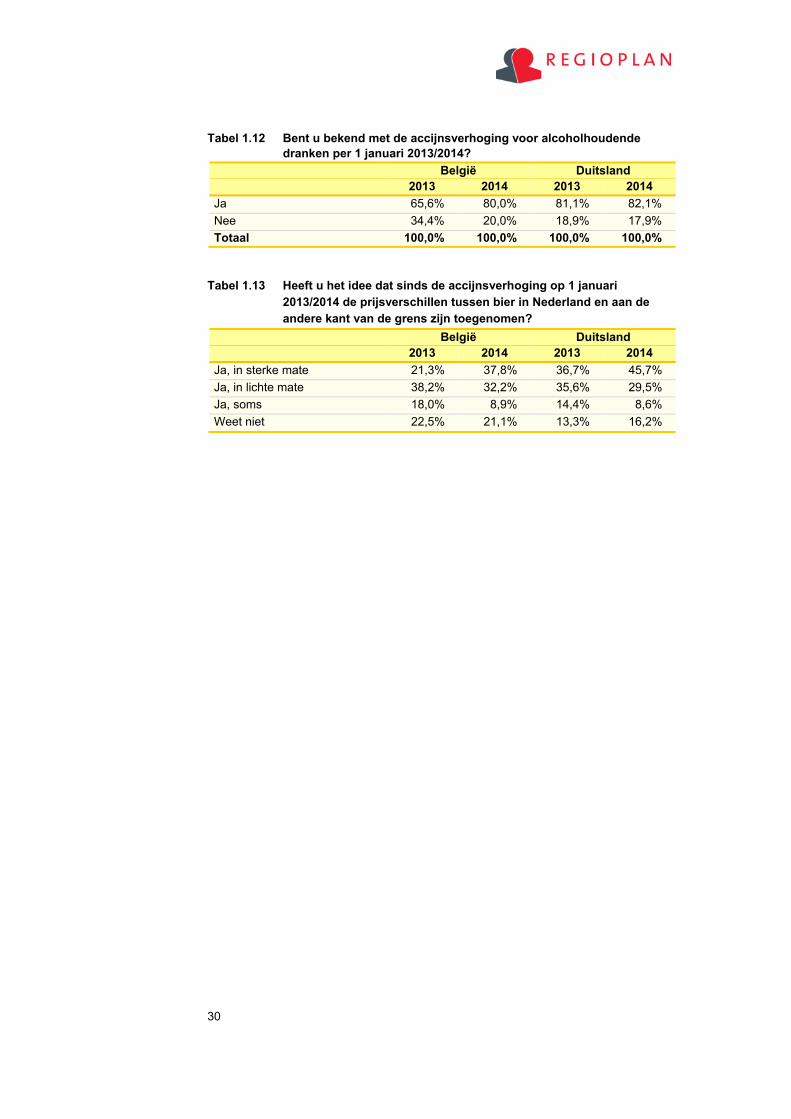

Ongeveer 80 procent van de ondervraagden is bekend met de accijns-verhoging van 2014. Langs de Belgische grens heeft 79 procent van de ondervraagden het idee dat de prijsverschillen tussen bier in Nederland en aan de andere kant van de grens zijn toegenomen. Langs de Duitse grens ligt dit percentage op 84 procent.

30

Tabel 1.12 Bent u bekend met de accijnsverhoging voor alcoholhoudende dranken per 1 januari 2013/2014?

België Duitsland 2013 2014 2013 2014

Ja 65,6% 80,0% 81,1% 82,1% Nee 34,4% 20,0% 18,9% 17,9% Totaal 100,0% 100,0% 100,0% 100,0%

Tabel 1.13 Heeft u het idee dat sinds de accijnsverhoging op 1 januari 2013/2014 de prijsverschillen tussen bier in Nederland en aan de andere kant van de grens zijn toegenomen?

België Duitsland 2013 2014 2013 2014

Ja, in sterke mate 21,3% 37,8% 36,7% 45,7% Ja, in lichte mate 38,2% 32,2% 35,6% 29,5% Ja, soms 18,0% 8,9% 14,4% 8,6% Weet niet 22,5% 21,1% 13,3% 16,2%

Regioplan Policy Research

Nieuwezijds Voorburgwal 35

1012 RD Amsterdam

The Netherlands

T +31 20 531 531 5

F +31 20 626 519 9

I www.regioplan.nl