A3.3_Kaderbrief begroting 2017 gemeenschappelijke regelingen.PDF

12

gemeente flCi Zoetermeer r o 12 y 5 II > Retouradres Postbus 15, 2700 AA Zoetermeer Bezoekadres Markt 10 Aan het bestuur van de Metropoolregio Rotterdam Den Haag (MRDH) 2711 CZ ZoeterrTieer Postbus 66 Postadres 2501 CB Den Haag , 3 2700 AA Zoetermeer Telefoon 14 079 www.zoetermeer.nl Datum 9 december 2015 Onderwerp: Kaderbrief begroting 2017 gemeenschappelijke regelingen Uw kenmerk Ons kenmerk F&C/ T. Lubbe Bijlagen 2 Geacht bestuur, Hierbij ontvangt u de kaderbrief begroting 2017 van de gemeenten in de regio Haaglanden. Hierin zijn de financiële uitgangspunten voorde gemeenschappelijke regelingen (GR-en), opgenomen. Deze kaderbrief ontvangt u elk jaar voorafgaand aan een nieuwe begrotingscyclus. De kaderbrief richt zich op de financieel technische randvoorwaarden bij de begroting, de beleidsmatige aspecten zijn de bevoegdheid van de bestuurders. Met deze brief wordt een aantal financiële uitgangspunten aangegeven voor uw begroting. Doel hiervan is een eenduidige benadering vanuit de deelnemende gemeenten van de begroting 2017 van GR-en. Ten opzichte van de vorige kaderbrief krijgt het onderwerp "risico's en weerstandscapaciteit" extra aandacht. Deze brief gaat nader in op: 1. Tijdig inzenden van stukken. 2. Indexering. 3. Risico's en weerstandscapaciteit. 4. Nieuw beleid. 5. Wet Vennootschapsbelasting. 6. Commissie Depla en vernieuwing BBV. 7. Omgaan met tekorten/overschotten. De kaders kunt u betrekken bij de opstelling van de begroting voor 2017 en de meerjarenraming 2018-2020. Als u van mening bent dat een kader niet haalbaar is, wordt u verzocht om dit te bespreken in de bestuursvergadering van uw GR. Uw bestuur kan de uitkomst van de bespreking dan opnemen in de aanbiedingsbrief bij de begroting naar de deelnemende gemeenten. Hierna worden de uitgangspunten nader toegelicht. Pagina 1 van 6

Transcript of A3.3_Kaderbrief begroting 2017 gemeenschappelijke regelingen.PDF

gemeente flCi

Zoetermeer r o 12 y 5

II

> Retouradres Postbus 15, 2700 AA Zoetermeer Bezoekadres Markt 10

Aan het bestuur van de Metropoolregio Rotterdam Den Haag (MRDH) 2711 CZ ZoeterrTieer

Postbus 66 Postadres

2501 CB Den Haag , 3 2700 AA Zoetermeer

Telefoon 14 079 www.zoetermeer.nl

Datum 9 december 2015

Onderwerp: Kaderbrief begroting 2017 gemeenschappelijke regelingen Uw kenmerk

Ons kenmerk F&C/ T. Lubbe

Bijlagen 2

Geacht bestuur,

Hierbij ontvangt u de kaderbrief begroting 2017 van de gemeenten in de regio Haaglanden. Hierin zijn de financiële uitgangspunten voorde gemeenschappelijke regelingen (GR-en), opgenomen. Deze kaderbrief ontvangt u elk jaar voorafgaand aan een nieuwe begrotingscyclus. De kaderbrief richt zich op de financieel technische randvoorwaarden bij de begroting, de beleidsmatige aspecten zijn de bevoegdheid van de bestuurders.

Met deze brief wordt een aantal financiële uitgangspunten aangegeven voor uw begroting. Doel hiervan is een eenduidige benadering vanuit de deelnemende gemeenten van de begroting 2017 van GR-en. Ten opzichte van de vorige kaderbrief krijgt het onderwerp "risico's en weerstandscapaciteit" extra aandacht.

Deze brief gaat nader in op: 1. Tijdig inzenden van stukken. 2. Indexering. 3. Risico's en weerstandscapaciteit. 4. Nieuw beleid. 5. Wet Vennootschapsbelasting. 6. Commissie Depla en vernieuwing BBV. 7. Omgaan met tekorten/overschotten.

De kaders kunt u betrekken bij de opstelling van de begroting voor 2017 en de meerjarenraming 2018-2020. Als u van mening bent dat een kader niet haalbaar is, wordt u verzocht om dit te bespreken in de bestuursvergadering van uw GR. Uw bestuur kan de uitkomst van de bespreking dan opnemen in de aanbiedingsbrief bij de begroting naar de deelnemende gemeenten. Hierna worden de uitgangspunten nader toegelicht.

Pagina 1 van 6

Financiële uitgangspunten begroting gemeenschappelijke regelingen 2017-2020

1. Tiidig inzenden van stukken In lijn met de nieuwe Wet gemeenschappelijke regeling (Wgr) wordt gestimuleerd dat de begrotingscycli van de GR-en en van de deelnemende gemeenten beter op elkaar aansluiten. Tijdige inzending van de stukken versterkt de betrokkenheid en sturing van de raden. De raden zijn dan beter in staat om zienswijzen voor te bereiden en de informatie kan worden meegenomen bij de behandeling van de Voorjaarsnota c.q. Kadernota.

Beleidsmatige en financiële uitgangspunten begroting 2017 Op grond van de Wgr sturen de GR'en de uitgangspunten voor hun begroting vóór 15 april 2016 aan de gemeenteraden. Deze uitgangspunten bevatten in elk geval:

• een indicatie van de beleidsvoornemens, • de gemeentelijke bijdrage • de prijscompensatie, die gebruikt wordt voor de lasten in de begroting.

Dit is in de praktijk bijna gelijktijdig met het indienen van de concept-begroting. De financiële en beleidsmatige kaders kunnen worden opgenomen in de toelichting bij de begroting. Deze kaders worden dan betrokken bij de zienswijze van de gemeente op de aangeleverde stukken. Dit betekent dat de begroting 2017 uiterlijk 15 april 2016 aangeleverd wordt bij de deelnemende gemeenten.

Jaarrekening 2015 Voor de verzending van de voorlopige jaarstukken (inclusief accountantsrapport) aan de gemeenteraden geldt ook als uiterste datum 15 april 2016.

2. Indexering De indexering heeft betrekking op de bijdrage aan de gemeenschappelijke regeling. Voor 2017 wordt deze bijdrage ten opzichte van 2016 vermeerderd met 0,3%. Dit percentage betreft een inschatting voor 2017 van 1 % en een correctie voor oude jaren van twee maal -0,35%. Een meer gedetailleerde onderbouwing van de indexering is opgenomen in de bijlage 1 bij deze brief. Het is mogelijk dat er een discrepantie ontstaat tussen de toegekende index van de gemeentelijke bijdrage en de werkelijke kostenontwikkeling van de begroting. Dit kan bijvoorbeeld veroorzaakt worden doordat er vorig jaar geen gebruik is gemaakt van de indexering van de gemeentelijke bijdrage. Bij de aanbieding van de begroting kunnen deze verschillen worden aangegeven, met een voorstel hoe dit verschil kan worden opgelost. De indexering van de gemeentelijke bijdrage aan de GR-en wordt toegepast op de bijdrage per inwoner of een andere van toepassing zijnde verrekengrondslag zoals kostprijs, product of uurtarief. Deze indexering wordt voor het begrotingsjaar 2017 niet meer aangepast. Als na afloop van het jaar inflatieafwijkingen zijn opgetreden, dan worden deze afwijkingen betrokken bij de jaarrekening 2017.

3. Risico's en weerstandscapaciteit Volgens het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) is in de begroting de paragraaf Weerstandsvermogen en risicobeheersing voorgeschreven. Deze paragraaf bevat een overzicht van de risico's en een uiteenzetting over de wijze waarop de risico's worden beheerst (zie artikel 9, tweede lid, sub b en artikel 11 BBV). De gemeenten besteden al enige jaren extra aandacht aan zo'n risicoprofiel.

Om het risicoprofiel van de verbonden partij scherper te krijgen voor de deelnemende gemeenten, wordt u verzocht om naast het inventariseren van de risico's deze ook te kwantificeren. In de risicoparagraaf worden alle voor u relevante risico's nader gepreciseerd door kans (%) maal impact (€) te vermenigvuldigen tot een nieuw risicoprofiel, uitgedrukt in euro's. Als uw nieuwe risicoprofiel is veranderd in vergelijking

Pagina 2 van 6

met vorig jaar, wordt u gevraagd dit nader toe te lichten (oorzaak en effecten). Hiermee worden de risicoprofielen van gemeenten en verbonden partijen goed vergelijkbaar en zijn bestuurders in staat het totale beeld op risico's te overzien.

Zo'n risicoprofiel geeft ook aan of de weerstandscapaciteit toereikend is: de verhouding tussen de beschikbare weerstandscapaciteit en de omvang van de risico's is maximaal 1. Ook dient er aangegeven te worden hoe gestuurd wordt op eventuele afwijkingen (overschot c.q. tekort) en de beheersing van de risico's. In hun zienswijze op de begroting nemen de gemeenten de verhouding weerstandscapaciteit en risico's mee.

4. Nieuw beleid In uw organisatie kan behoefte bestaan aan beleidsvoornemens of nieuwe initiatieven. Ook verwachte of aanstaande nieuwe wet- en regelgeving kan aanleiding zijn voor nieuw beleid. U wordt gevraagd deze aanzetten tot nieuw beleid tijdig te bespreken in uw bestuursvergadering. Zodra deze aanzetten meer concrete vormen aannemen, worden deze opgenomen in uw beleidskader. Iedere gemeente kan dan bij de kaderstelling voor het komende jaar hiermee rekening houden.

5. Wet Vennootschapsbelasting De wet- en regelgeving rond de vennootschapsbelasting (Vpb) is aangepast. Deze aanpassing kan gevolgen hebben voor uw bedrijfsvoering en uw financiële positie. De gevolgen van de Vpb voor uw organisatie moet u in of bij de begroting 2017 inzichtelijk maken. Uiteraard kan de invoering van de Vpb ook al invloed hebben op uw begroting 2016 en/of jaarrekening 2015.

6. Commissie Depla en vernieuwing BBV Op verzoek van de VNG heeft een commissie onder leiding van Staf Depla, de gemeentelijke planning en controlcyclus onderzocht. In haar rapport "Vernieuwing van begroting en verantwoording van gemeenten" worden aanbevelingen gedaan voor vereenvoudiging en verbetering van de cyclus, op te nemen in het BBV. Gemeenten gaan deze voorstellen op korte termijn verwerken in hun eigen begrotingscyclus. Ook voor de begroting en rekening van verbonden partijen hebben deze aanpassingen gevolgen.

Wij gaan er vanuit dat u de ontwikkelingen op dit vlak volgt, zodat u tijdig kunt inspelen op de hiermee gepaard gaande veranderingen. Voor de vergelijkbaarheid in de tijd en het inzicht van de raadsleden in de financiële positie van een verbonden partij dient u, vooruitlopend op de regelgeving de volgende indicatoren op te nemen in uw begroting:

netto schuldquote; solvabiliteitsratio; structurele exploitatieruimte.

Een toelichting is opgenomen in bijlage 2, ontleent aan de meicirculaire Gemeentefonds 2015. Van de vijf indicatoren zijn er twee indicatoren niet van toepassing voor uw begroting.

Conform BBV artikel 15 zijn gemeenten verplicht van elke verbonden partij de verwachte omvang van het EV, W, resultaat en het belang van elke gemeente respectievelijk provincie (bij de ODH) in het begrotingsjaar op te nemen. Aan de verbonden partij daarom het verzoek dit op te nemen in de begroting 2017.

Pagina 3 van 6

7. Omgang met tekorten/overschotten Gedurende de uitvoering van de begroting kunnen afwijkingen worden gemeld in de reguliere uitvoeringsrapportages. Bij afwijkingen groter dan 5% op programmaniveau dan wel een vergelijkbaar niveau (bijv. categorie activiteiten, productniveau) of van bijzondere aard kan hiervan een tussentijdse melding worden gedaan aan het Dagelijks Bestuur van de GR. Deze tussentijdse melding kan worden aangevuld met een voorstel voor bijsturing. Met name in de tweede helft van het jaar worden deze signaleringen relevanter. U wordt verzocht hier nadrukkelijk aandacht aan te besteden. Exploitatietekorten moeten in principe binnen de begroting van de GR worden opgevangen. Overschotten vloeien in principe terug naar de deelnemende gemeenten, maar bij de jaarstukken kan, indien noodzakelijk, een voorstel worden gedaan voor de bestemming (inclusief bestemming voor het weerstandsvermogen) van het overschot.

Voor nadere informatie over deze brief kunt terecht bij de ambtelijk secretaris van het Controllersoverleg Haaglanden, dhr. T. Lubbe van de gemeente Zoetermeer (079-3468225; email: [email protected]).

Hoogachtend,

Namens de colleges van Burgemeester en Wethouders van: Delft Den Haag Leidschendam-Voorburg Midden-Delfland Pijnacker-Nootdorp Rijswijk Wassenaar Westland Zoetermeer

Drs. ing. R.C. (Robin) Paalvast Wethouder Financiën gemeente Zoetermeer Voorzitter overleg wethouders Financiën Haaglandengemeenten.

Pagina 4 van 6

Bijlage 1.

Uitwerking systematiek van de prijscompensatie.

De indexering wordt gebaseerd op het Indexcijfer voor Materiële Overheidsconsumptie (IMOC) zoals opgenomen in het Centraal Economisch Plan (CEP) van het Centraal Planbureau dat elk jaar in maart wordt gepubliceerd.

Omdat de CEP elk jaar in maart wordt gepresenteerd is in de brief een voorlopig cijfer opgenomen voor het komende begrotingsjaar op basis van de Macro Economische Verkenningen (MEV). Het IMOC-cijfer wordt definitief bepaald op basis van het CEP in jaar t+1.

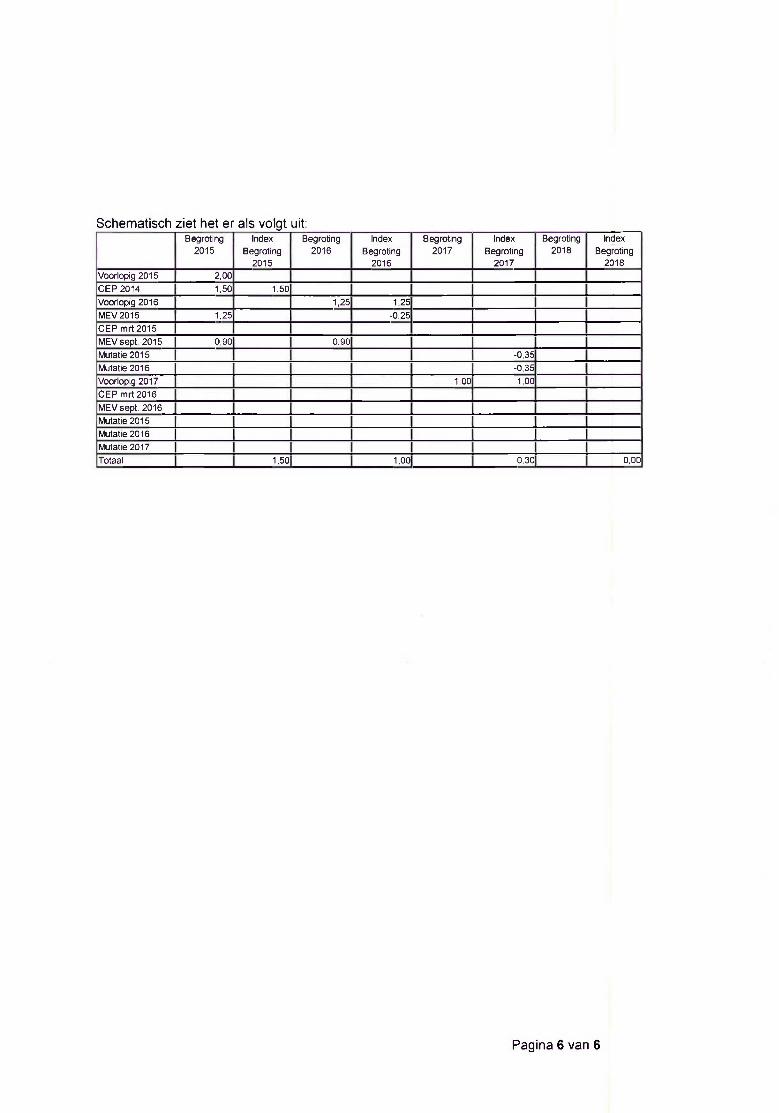

Voor 2015 en 2016 werd de indexering vorig jaar ingeschat op 1,25%. Deze percentages waren voorlopig op basis van het MEV van september 2014. Deze percentages waren de basis voor de bijdrage aan de gemeenschappelijke regeling. De inschattingen voor het begrotingsjaar 2015 en 2016 zelf worden geactualiseerd naar 0,9% op basis van de MEV van september 2015. Deze aanpassing heeft geen gevolgen voor de prijscompensatie voor de begroting 2016, maar het verschil zal verrekend worden voor de begroting 2017. In het voorlopige percentage voor de begroting 2017 wordt uitgegaan van de cijfers die gepresenteerd zijn in de MEV (Macro Economische Verkenning). In de MEV is de verwachting voor het jaar 2015 en 2016 verlaagd naar 0,9%, een daling met 0,35% per jaar. Totaal dus 0,7%. Deze daling wordt meegenomen in het voorlopige percentage voor de begroting 2017, Het IMOC cijfer voor het begrotingsjaar 2015 wordt definitief bepaald op basis van het CEP. Een eventueel verschil wordt verwerkt in het indexcijfer voor de begroting 2018. De inschatting voor het jaar 2017 wordt vastgesteld op 1,0%. Met de correctie voor het jaar 2015 en 2016 komt de indexering van de bijdrage voor de begroting 2017 uit op 0,3%.

De meerjarenraming wordt opgesteld op basis van constante prijzen. Dit betekent dat de meerjarenraming wordt gebaseerd op het prijsniveau van het begrotingsjaar. In latere jaren wordt geen verdere indexering toegepast.

Pagina 5 van 6

Schematisch ziet het er als volgt uit: Begroting Index Begroting Index Begroting Index Begroting Index

2015 Begroting 2016 Begroting 2017 Begroting 2018 Begroting 2015 2016 2017 2018

Voorlopig 2015 2,00 CEP 2014 TSO ^50 Voorlopig 2016 t25 1^25 MEV 2015 1^25 -025 CEP mrt 2015 MEVsept 2015 090 O90 Mutatie 2015 -0,35 Mutatie 2016 -0,35 Voorlopig 2017 1,00 1,00 CEP mrt 2016 MEVsept. 2016 Mutatie 2015 Mutatie 2016 Mutatie 2017 Totaal T50 T00 030 O00

Pagina 6 van 6

Bijlage 5,6.1 Financiële kengetallen en de relatie met het BBV

In deze bijlage wordt uitgelegd hoe de kengetallen moeten worden vastgesteld en in de

begroting en de jaarstukken moeten worden opgenomen. Dit is nodig zodat iedere

gemeente de kengetallen op dezelfde wijze berekent waardoor de kengetallen over

verschillende jaren, maar ook voor de gemeenten onderling, vergelijkbaar zijn. Zoals

eerder vermeld, wordt de definitieve berekeningswijze vastgelegd in een ministeriële

regeling en kunnen zich nog specifieke wijzigingen voor doen in onderstaande tabellen.

Voor raadsleden is het van belang dat ze de betekenis van de kengetallen begrijpen en

inzicht krijgen in de financiële positie van hun gemeente. Een beoordeling van de

onderlinge verhouding van de kengetallen in relatie tot de financiële positie is daarvoor

essentieel. Daarbij is het ook relevant om inzicht te hebben in de ontwikkeling van de

kengetallen over de jaren heen.

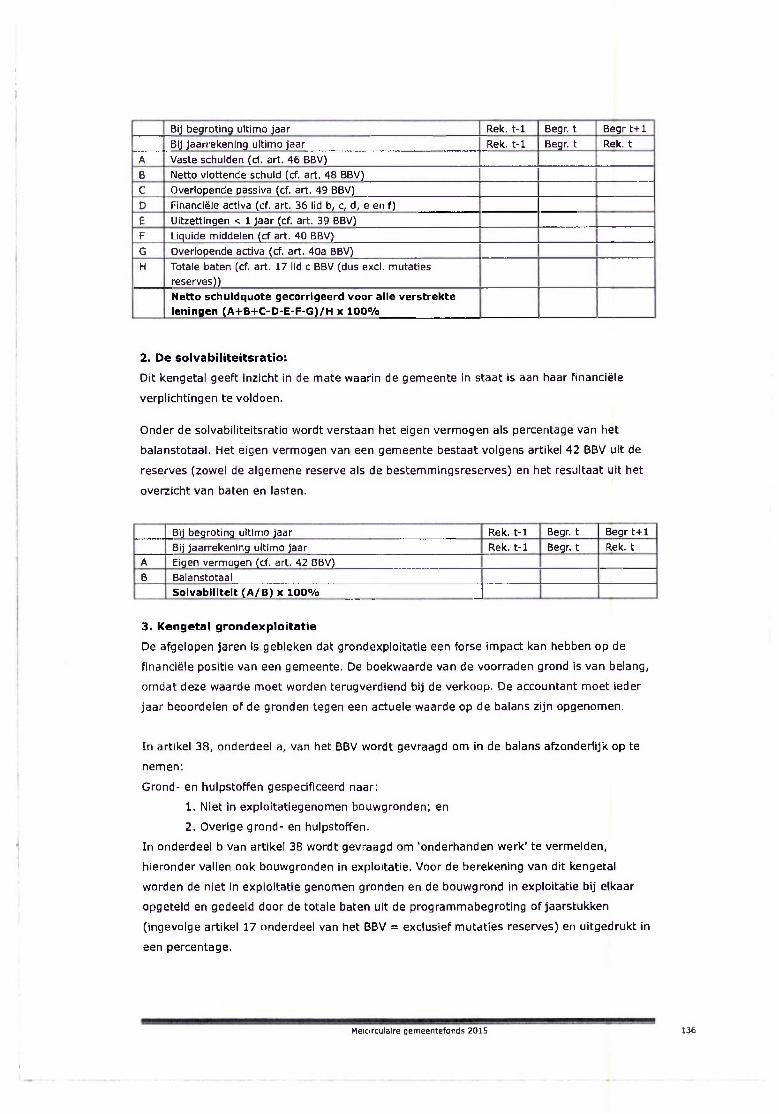

I1A. Netto schuldquote De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte

van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de

rentelasten en de aflossingen op de exploitatie.

_ Bij begroting ultimo jaar Rek, t-1 Begr. t Begr t+1 Bij jaarrekening ultimo jaar Rek, t-1 Begr. t Rek, t

ft Vaste schulden (cf. art. 46 BBV) B Netto vlottende schuld (cf. art. 48 BBV) C Overlopende passiva (cf. art. 49 BBV) D Financiële activa (cf. art. 36 lid d, e en f) E Uitzettingen < 1 jaar (cf. art. 39 BBV) F Liquide middelen (cf art. 40 BBV) G Overlopende activa (cf. art. 40a BBV) H Totale baten (cf. art. 17 lid c BBV (dus ex cl. mutaties

reserves)) Netto schuldquote (A+B+C-D-E-F-G)/H x 100% \ |

1B. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote

zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd

voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het

aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt

berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa

ook alle verstrekte leningen worden opgenomen (zie artikel 36 lid b en c, van het BBV).

Meicirculaire gemeentefonds 2015 135

i I I

Bij begroting ultimo jaar Rek, t-1 Begr. t Begr t-fl Bij jaarrekening ultimo jaar Rek, t-1 Begr. t Rek, t

A Vaste schulden (cf. art, 46 BBV) B Netto vlottende schuld (cf. art. 48 BBV) C Overlopende passiva (cf. art, 49 BBV) D Financiële activa (cf. art. 36 lid b, c, d, e en f) E Uitzettingen < 1 jaar (cf. art. 39 BBV) F Liquide middelen (cf art. 40 BBV) G Overlopende activa (cf, art. 40a BBV) H Totale baten (cf. art. 17 lid c BBV (dus excl. mutaties

reserves)) Netto schuldquote gecorrigeerd voor alle verstrekte leningen (A+B+C-D-E-F-G)/H x 100%

2. De solvabiliteitsratio:

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële

verplichtingen te voldoen.

Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het

balanstotaal. Het eigen vermogen van een gemeente bestaat volgens artikel 42 BBV uit de

reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het

overzicht van baten en lasten.

Bij begroting ultimo jaar Rek, t-1 Begr. t Begr t-Fl Bij jaarrekening ultimo jaar Rek, t-1 Begr. t Rek, t

A Eigen vermogen (cf. art. 42 BBV) B Balanstotaal

Solvabiliteit (A/B) x 100% _ _ J

3. Kengetal grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de

financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang,

omdat deze waarde moet worden terugverdiend bij de verkoop. De accountant moet ieder

jaar beoordelen of de gronden tegen een actuele waarde op de balans zijn opgenomen,

In artikel 38, onderdeel a, van het BBV wordt gevraagd om in de balans afzonderlijk op te

nemen;

Grond- en hulpstoffen gespecificeerd naar;

1. Niet in exploitatiegenomen bouwgronden; en

2. Overige grond- en hulpstoffen,

In onderdeel b van artikel 38 wordt gevraagd om "onderhanden werk' te vermelden,

hieronder vallen ook bouwgronden in exploitatie. Voor de berekening van dit kengetal

worden de niet in exploitatie genomen gronden en de bouwgrond in exploitatie bij elkaar

opgeteld en gedeeld door de totale baten uit de programmabegroting of jaarstukken

(ingevolge artikel 17 onderdeel van het BBV = exclusief mutaties reserves) en uitgedrukt in

een percentage.

Meicirculaire gemeentefonds 2015 13^

j

Bij begroting ultimo jaar Rek, t-1 Begr. t Begr t+1 Bij jaarrekening ultimo jaar Rek, t-1 Begr, t Rek, t

A Niet In exploitatie genomen bouwgronden (cf. art, 38 lid a punt 1 BBV)

B Bouwgronden In exploitatie (cf. art.38 lid b BBV) C Totale baten (cf. art. 17 lid c BBV (dus exc l. mutaties

reserves)) Grondexploitatie (A+B)/C x 100%

4. Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans

het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of

baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen.

Voorbeelden van structurele baten zijn de algemene uitkering en eigen belastinginkomsten.

Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen

aan gemeenschappelijke regelingen. Het onderscheid tussen structureel en incidenteel is

ook in een notitie van de commissie BBV vastgelegd en moet conform het BBV ook in de

begroting en jaarstukken worden onderbouwd. Een begroting waarvan de structurele baten

hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij structurele

baten en lasten in evenwicht zijn.

In artikel 19 onderdeel c van het BBV wordt een overzicht gevraagd van de geraamde

incidentele baten en lasten per programma, waarbij per programma tenminste de

belangrijkste posten afzonderlijk worden gespecificeerd en de overige posten als een

totaalbedrag kunnen worden opgenomen. In artikel 19 onderdeel d wordt een overzicht

gevraagd van de beoogde structurele toevoegingen en onttrekkingen aan de reserves. In

artikel 23 van het BBV staat dat deze gegevens ook moeten worden verstrekt voor de

meerjarenraming. Deze gegevens worden ook verstrekt bij de jaarrekening (zie artikel 19

BBV).

Op basis van deze gegevens kan het saldo van de structurele baten en structurele lasten

worden berekend. Daarbij wordt het saldo opgeteld van de structurele onttrekkingen en

toevoegingen aan reserves.

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en

lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld

door de totale baten (zie artikel 17 onderdeel c van het BBV = exclusief mutaties reserves)

en uitgedrukt in een percentage. Om dit kengetal te relateren aan het overzicht van baten

en lasten is het noodzakelijk om de volgende cijfers te presenteren;

Meicirculaire gemeentefonds 2015 137

Bij begroting Rek, t-1 Begr. t Begr t-f-l Bij Jaarrekening Rek, t-1 Begr. t Rek, t

_A Totale structurele lasten B Totale structurele baten C Totale structurele toevoegingen aan de reserves D Totale structurele onttrekkingen aan de reserves E Totale baten

Structurele exploitatieruimte ((B-A) + (D-C))/(E) x 100% [_ -

j

5. Belastingcapaciteit: Woonlasten meerpersoonshuishouden

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd

aan de totale woonlasten. Het Coelo publiceert deze lasten ieder jaar in de Atlas van de

lokale lasten. Onder de woonlasten worden verstaan de OZB en de rioolheffing en

reinigingsheffing voor een woning met gemiddelde WOZ-waarde in die gemeente. De

belastingcapaciteit van gemeenten wordt daarom berekend door de totale woonlasten

meerpersoonshuishouden in jaar t te vergelijken met het landelijk gemiddelde in jaar t-1 in

en uit te drukken in een percentage. De (ongewogen) gemiddelde woonlasten van

gemeenten in 2015 - op basis van de cijfers van het Coelo - bedragen € 716. Het

gemiddelde voor de jaren 2013 en 2014 is respectievelijk € 697 en € 704.

Bij begroting Rek, t-1 Begr. t Begrt+l Bij jaarrekening Rek, t-1 Begr. t Rek, t

A OZB-lasten voor gezin bij gemiddelde WOZ-waarde B Rioolheffing voor gezin bij gemiddelde WOZ-waarde C Afvalstoffenheffing voor een gezin D Eventuele heffingskorting E Totale woonlasten voor gezin bij gemiddelde WOZ-waarde

(A+B+C-D) F Woonlasten landelijke gemiddelde voor gezin in t-1

Woonlasten t.o.v. landelijke gemiddelde jaar er voor (E/F) x 100%

I I I

|

Meicirculaire gemeentefonds 2015 138

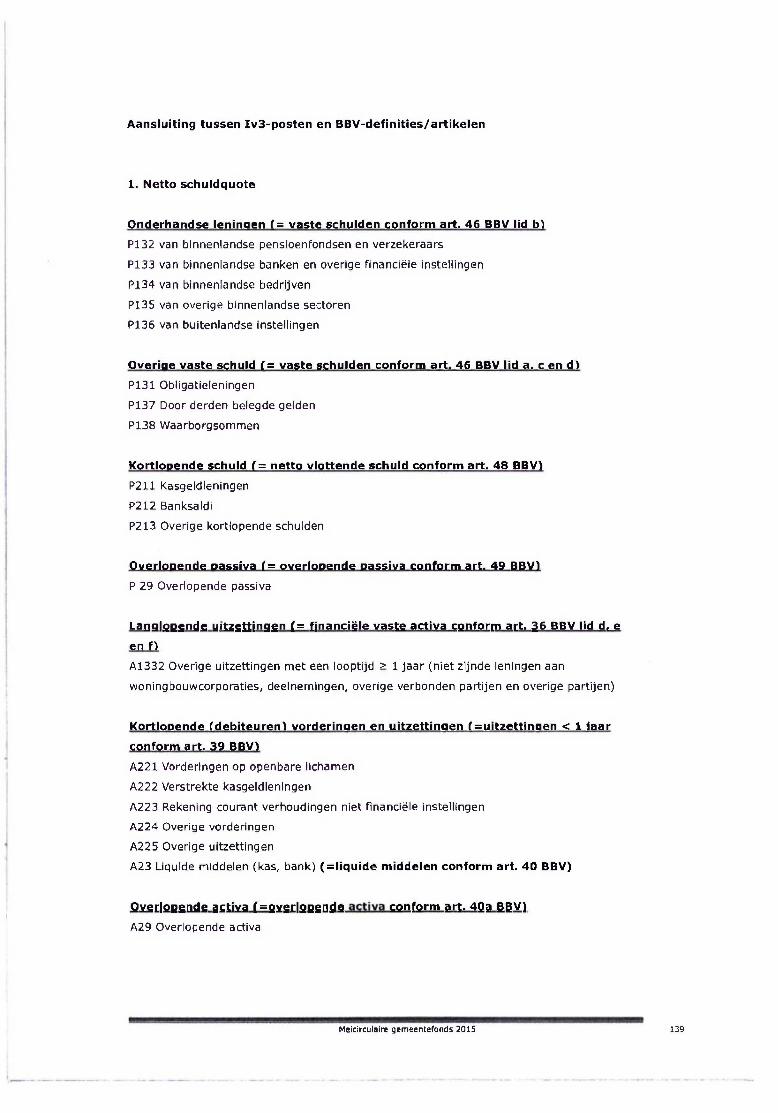

Aansluiting tussen Iv3-po5ten en BBV-definities/artikelen

1. Netto schuldquote

Onderhandse leningen f= vaste schulden conform art. 46 BBV lid b)

P132 van binnenlandse pensioenfondsen en verzekeraars

P133 van binnenlandse banken en overige financiële Instellingen

P134 van binnenlandse bedrijven

P135 van overige binnenlandse sectoren

P135 van buitenlandse instellingen

Overige vaste schuld (= vaste schulden conform art. 46 BBV lid a. c en d)

P131 Obligatieleningen

P137 Door derden betegde gelden

P138 Waarborgsommen

Kortlopende schuld ( = netto vlottende schuld conform art. 48 BBV1

P211 Kasgeldleningen

P212 Banksaldi

P213 Overige kortlopende schulden

Overlopende passiva (= overlopende passiva conform art. 49 BBV1

P 29 Overlopende passiva

Lanql9Pe"tlS M'Ueninqgn (= fjnanciële vasfr; activa cpnforrn apt. 36 BBV lid d, e

en f)

A1332 Overige uitzettingen met een looptijd > 1 jaar (niet zijnde leningen aan

woningbouwcorporaties, deelnemingen, overige verbonden partijen en overige partijen)

Kortlopende (debiteuren) vorderingen en uitzettingen f = uitzettingen < 1 laar

conform art. 39 BBV)

A221 Vorderingen op openbare lichamen

A222 Verstrekte kasgeldleningen

A223 Rekening courant verhoudingen niet financiële instellingen

A224 Overige vorderingen

A225 Overige uitzettingen

A23 Liquide middelen (kas, bank) (=liquide middelen conform art. 40 BBV)

QygrlQpgmls activa (=9Yqrl9Pcnd9 wnfgrm pr;. qp? pgv) | A29 Overlopende activa

Meicirculaire gemeentefonds 2015 139

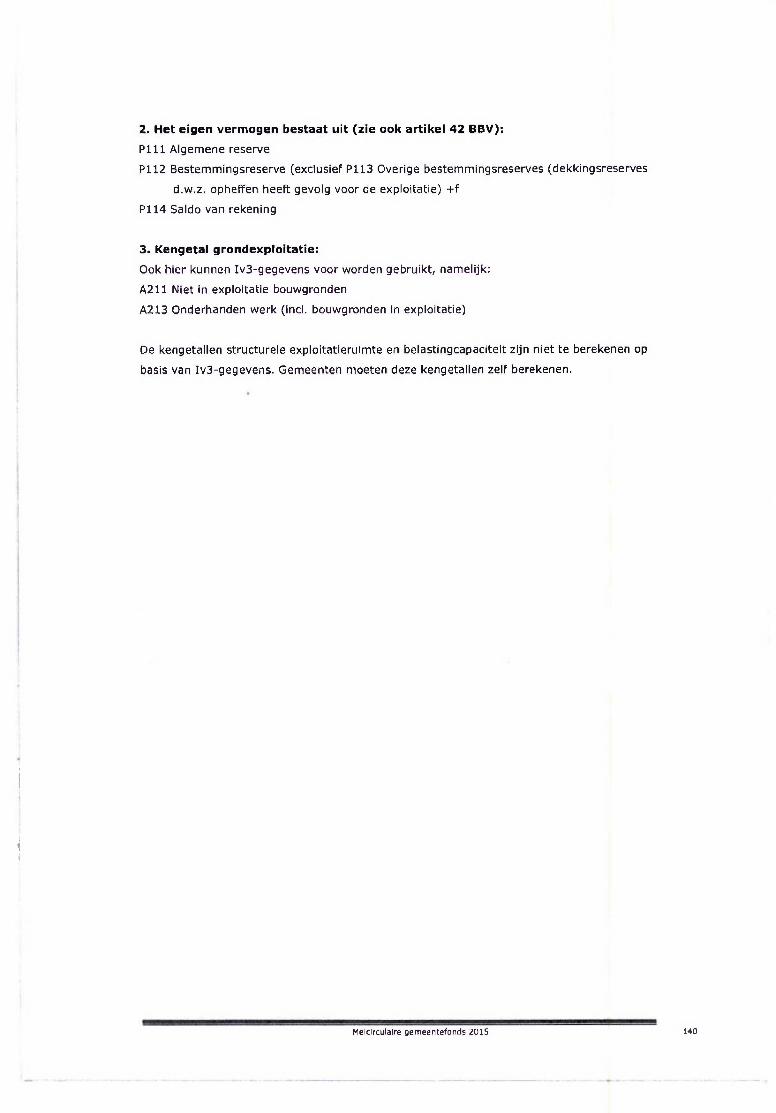

2. Het eigen vermogen bestaat uit (zie ook artikel 42 BBV):

Plll Algemene reserve

P112 Bestemmingsreserve (exclusief P113 Overige bestemmingsreserves (dekkingsreserves

d.w.z. opheffen heeft gevolg voor de exploitatie) +f

P114 Saldo van rekening

3. Kengetal grondexploitatie;

Ook hier kunnen Iv3-gegevens voor worden gebruikt, namelijk;

A211 Niet in exploitatie bouwgronden

A213 Onderhanden werk (incl. bouwgronden in exploitatie)

De kengetallen structurele exploitatieruimte en belastingcapaciteit zijn niet te berekenen op

basis van Iv3-gegevens. Gemeenten moeten deze kengetallen zelf berekenen.

j

\ I

Meicirculaire gemeentefonds 2015 140