4. Stappenplan voor een fusie

25

© 2015 Deloitte Belgium Het maatwerkbedrijf van de toekomst Terugblikken op begeleiding van sociale en beschutte werkplaatsen Focussessie “Opschaling in de sociale economie: van samenwerking tot fusie” Stijn Vandeweyer, Stijn Joris, Sofie Bontinck, Wouter D’herde VAC Gent, 3 juli 2015

Transcript of 4. Stappenplan voor een fusie

© 2015 Deloitte Belgium

Het maatwerkbedrijf van de toekomst

Terugblikken op begeleiding van sociale en beschutte werkplaatsen

Focussessie “Opschaling in de sociale economie: van samenwerking tot fusie”

Stijn Vandeweyer, Stijn Joris, Sofie Bontinck, Wouter D’herde

VAC Gent, 3 juli 2015

© 2015 Deloitte Belgium2

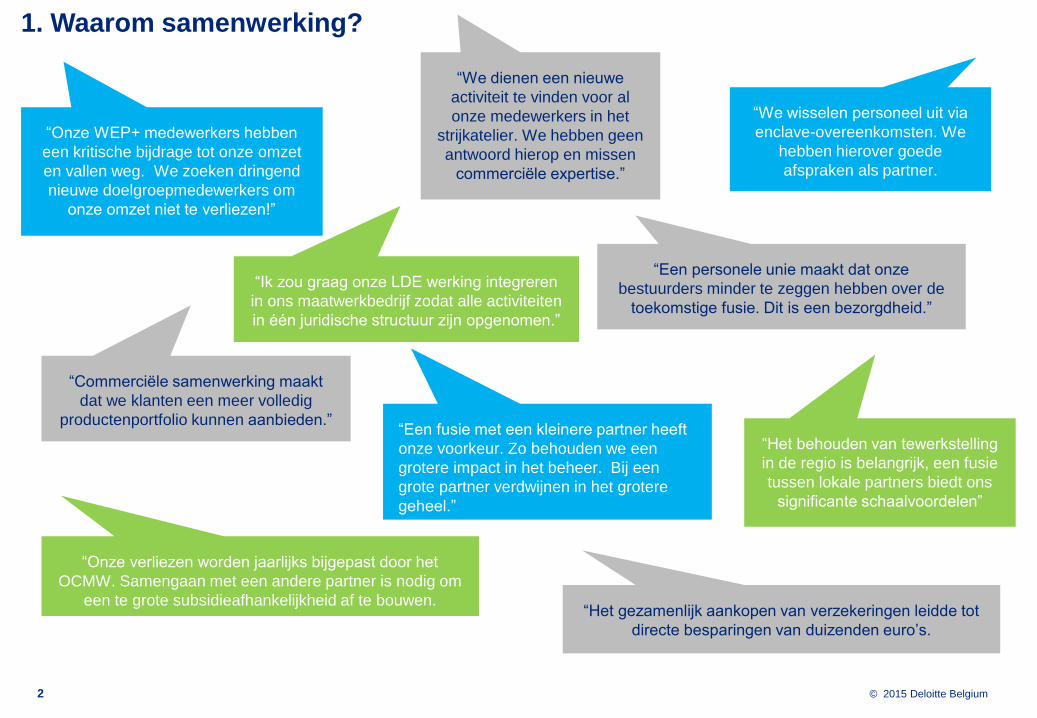

“Onze verliezen worden jaarlijks bijgepast door het

OCMW. Samengaan met een andere partner is nodig om

een te grote subsidieafhankelijkheid af te bouwen.

“Onze WEP+ medewerkers hebben

een kritische bijdrage tot onze omzet

en vallen weg. We zoeken dringend

nieuwe doelgroepmedewerkers om

onze omzet niet te verliezen!”

“We dienen een nieuwe

activiteit te vinden voor al

onze medewerkers in het

strijkatelier. We hebben geen

antwoord hierop en missen

commerciële expertise.”

“Een fusie met een kleinere partner heeft

onze voorkeur. Zo behouden we een

grotere impact in het beheer. Bij een

grote partner verdwijnen in het grotere

geheel.”

“Commerciële samenwerking maakt

dat we klanten een meer volledig

productenportfolio kunnen aanbieden.”

“We wisselen personeel uit via

enclave-overeenkomsten. We

hebben hierover goede

afspraken als partner.

“Een personele unie maakt dat onze

bestuurders minder te zeggen hebben over de

toekomstige fusie. Dit is een bezorgdheid.”

“Het gezamenlijk aankopen van verzekeringen leidde tot

directe besparingen van duizenden euro’s.

1. Waarom samenwerking?

“Ik zou graag onze LDE werking integreren

in ons maatwerkbedrijf zodat alle activiteiten

in één juridische structuur zijn opgenomen.”

“Het behouden van tewerkstelling

in de regio is belangrijk, een fusie

tussen lokale partners biedt ons

significante schaalvoordelen”

3

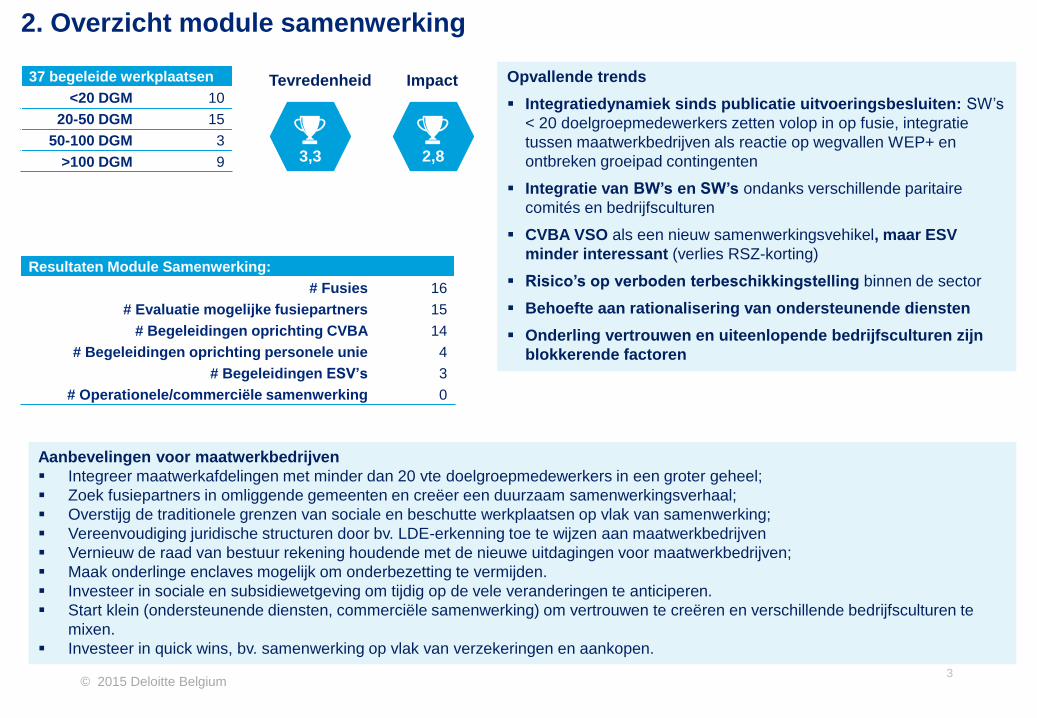

2. Overzicht module samenwerking

© 2015 Deloitte Belgium

37 begeleide werkplaatsen

<20 DGM 10

20-50 DGM 15

50-100 DGM 3

>100 DGM 9 3,3

Tevredenheid

2,8

Impact

Resultaten Module Samenwerking:

# Fusies 16

# Evaluatie mogelijke fusiepartners 15

# Begeleidingen oprichting CVBA 14

# Begeleidingen oprichting personele unie 4

# Begeleidingen ESV’s 3

# Operationele/commerciële samenwerking 0

Aanbevelingen voor maatwerkbedrijven

Integreer maatwerkafdelingen met minder dan 20 vte doelgroepmedewerkers in een groter geheel;

Zoek fusiepartners in omliggende gemeenten en creëer een duurzaam samenwerkingsverhaal;

Overstijg de traditionele grenzen van sociale en beschutte werkplaatsen op vlak van samenwerking;

Vereenvoudiging juridische structuren door bv. LDE-erkenning toe te wijzen aan maatwerkbedrijven

Vernieuw de raad van bestuur rekening houdende met de nieuwe uitdagingen voor maatwerkbedrijven;

Maak onderlinge enclaves mogelijk om onderbezetting te vermijden.

Investeer in sociale en subsidiewetgeving om tijdig op de vele veranderingen te anticiperen.

Start klein (ondersteunende diensten, commerciële samenwerking) om vertrouwen te creëren en verschillende bedrijfsculturen te

mixen.

Investeer in quick wins, bv. samenwerking op vlak van verzekeringen en aankopen.

Opvallende trends

Integratiedynamiek sinds publicatie uitvoeringsbesluiten: SW’s

< 20 doelgroepmedewerkers zetten volop in op fusie, integratie

tussen maatwerkbedrijven als reactie op wegvallen WEP+ en

ontbreken groeipad contingenten

Integratie van BW’s en SW’s ondanks verschillende paritaire

comités en bedrijfsculturen

CVBA VSO als een nieuw samenwerkingsvehikel, maar ESV

minder interessant (verlies RSZ-korting)

Risico’s op verboden terbeschikkingstelling binnen de sector

Behoefte aan rationalisering van ondersteunende diensten

Onderling vertrouwen en uiteenlopende bedrijfsculturen zijn

blokkerende factoren

4

3. Vormen van samenwerkingS

TR

UC

TU

RE

LE

SA

ME

NW

ER

KIN

G

ST

RA

TE

GIS

CH

E

SA

ME

NW

ER

KIN

G Focus op bestuurlijke integratie: trachten een afgestemde

missie, visie en strategisch plan mogelijk te maken.

1. Opstap naar personele unie: (in)formele coördinatie- en

overlegstructuren op niveau bestuur alsook

management.

2. Personele unie: Raden van Bestuur vertegenwoordigd

door dezelfde bestuurders. Fusie tot

één

maatwerk

bedrijf Focus op operationele integratie: op zoek naar efficiëntie-

winsten, schaalvoordelen en voordelen naar kwaliteit.

1. Synergiën inzake ondersteunende diensten

(boekhouding, personeel, ICT, gemeenschappelijke

aankoop, delen van gebouwen, etc.);

2. Operationele synergiën: pooling doelgroepmedewerkers

(d.m.v. enclave-overeenkomsten);

Samenwerking tussen autonome vzw’s 1 MWB1 2

Interne enclave of

dienstenovereenkomstOprichting nieuwe entiteit

5

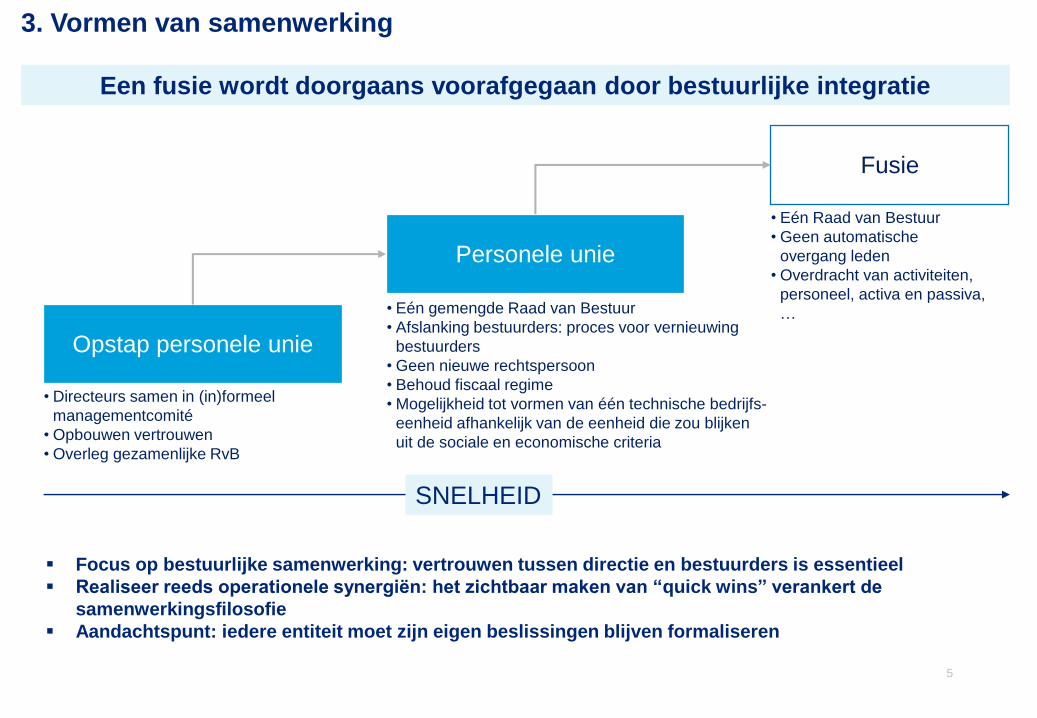

3. Vormen van samenwerking

Personele unie

Fusie

Opstap personele unie

• Directeurs samen in (in)formeel

managementcomité

• Opbouwen vertrouwen

• Overleg gezamenlijke RvB

• Eén gemengde Raad van Bestuur

• Afslanking bestuurders: proces voor vernieuwing

bestuurders

• Geen nieuwe rechtspersoon

• Behoud fiscaal regime

• Mogelijkheid tot vormen van één technische bedrijfs-

eenheid afhankelijk van de eenheid die zou blijken

uit de sociale en economische criteria

• Eén Raad van Bestuur

• Geen automatische

overgang leden

• Overdracht van activiteiten,

personeel, activa en passiva,

…

Een fusie wordt doorgaans voorafgegaan door bestuurlijke integratie

SNELHEID

Focus op bestuurlijke samenwerking: vertrouwen tussen directie en bestuurders is essentieel

Realiseer reeds operationele synergiën: het zichtbaar maken van “quick wins” verankert de

samenwerkingsfilosofie

Aandachtspunt: iedere entiteit moet zijn eigen beslissingen blijven formaliseren

6

3. Vormen van samenwerking

Samenwerken zonder fusie is ook relevant om opschaling mogelijk te maken

Enkele voorbeelden:

Personeel beschikbaar stellen aan een maatwerkbedrijf dat (tijdelijk) handen tekort heeft d.m.v. een

onderlinge enclave-overeenkomst

Gezamenlijke aankopen mogelijk maken: verzekeringen, telefonie, werkkleding, sociaal secretariaat,…

Afnemen van elkaars ondersteunende diensten (HR, boekhouding, …) d.m.v. een dienstenovereenkomst

Commercieel samenwerken: samenwerken om gezamenlijke producten en diensten aan te bieden aan

klanten

Oprichting van een nieuwe commerciële vennootschap die toelaat om eigen doorstroom te beheersen

Aandachtspunten:

Naleven wettelijke voorwaarden inzake terbeschikkingstelling

Naleven (of aanpassen) statutaire doelen

Opstellen van dienstverleningsovereenkomsten

Kwalificatie als aanbestedende entiteit te beoordelen per rechtspersoon – mogelijk toepassing “in house”-

doctrine t.a.v. bepaalde dienstverleners

7

3. Vormen van samenwerking

Wat?

Het ter beschikking stellen van personeel komt neer op een situatie waarbij een werknemer, verbonden door een

arbeidsovereenkomst met een werkgever, door deze laatste wordt ter beschikking gesteld van ("uitgeleend aan") een derde,

die van de werknemer "gebruik" maakt en over hem een deel van het gezag uitoefent dat normaal door de oorspronkelijke

werkgever wordt uitgeoefend.

Het verbod op terbeschikkingstelling is van toepassing op MWB/MWA en dit zowel ten aanzien van dgwn als niet-dgwn.

Controles gebeuren door de federale overheid (Sociale Inspectie).

Risico bij overtreding art. 31, § 1, eerste lid, van de Wet Terbeschikkingstelling?

Arbeidsovereenkomst met uitlenende werkgever is nietig

Wettelijk vermoeden van arbeidsovereenkomst van onbepaalde duur tussen WN en gebruiker

Hoofdelijke aansprakelijkheid voor lonen incl. voordelen + sociale bijdragen

Strafrechtelijke (600 tot 6.000 euro) of administratieve geldboete (300 tot 3.000 euro) per WN (max. x 100)

Uitzonderingen of hoe te vermijden?

Uitzendarbeid: niet mogelijk voor BW/SW’s

Rechtsvorm Economisch samenwerkingsverband (ESV), uitsluitend voor ondersteunende diensten

Enclave geen terbeschikkingstelling want gezag blijft bij SW/BW (rol van de begeleider)

Fusie

Artikel 31, § 1, eerste lid, van de Wet Terbeschikkingstelling bepaalt: " Verboden is de activiteit die […] door een natuurlijke

persoon of een rechtspersoon wordt uitgeoefend om door hen in dienst genomen werknemers ter beschikking te stellen

van derden die deze werknemers gebruiken en over hen enig gedeelte van het gezag uitoefenen dat normaal aan de

werkgever toekomt ".

Vermijd onnodige risico’s op terbeschikkingstelling

8

3. Vormen van samenwerking

Wat is “enclave”?

Werkvorm waarbij door het MWB een contract wordt afgesloten met een onderneming/organisatie om activiteiten

ter plaatse uit te oefenen op de werkvloer van de onderneming/organisatie. De dgwn worden op de werkplek van

de onderneming begeleid door de monitor(en) van het MWB.

Toezicht en gezag van het maatwerkbedrijf in de kernactiviteit van de andere ondeneming.

Specifiek voor MWB, maar strikt te onderscheiden van terbeschikkingstelling:

Binnen het ondernemingscontract werken de dgwn onder leiding, toezicht en gezag van het MWB. Zij mogen

enkel instructies ontvangen van het MWB via hun monitor(en). Zowel de monitor(en) als de dgwn blijven

werknemer van het MWB.

Ondernemingscontract:

• Vormvereisten

• Bezorgen ter info aan Dpt WSE

• Controle op aanwezigheid van de begeleider uit het maatwerkbedrijf door Inspectie WSE

Gebruik enclaves als alternatief

9

4. Stappenplan voor een fusie

© 2015 Deloitte Belgium

Analyse

synergiën en

haalbaarheid

samenwerking

partner(s)

Bestuurlijke

samenwerking

Intentie

verklaring

• Personele Unie en

bestuursvernieuwing

• Informeel managementcomité

Strategie en commercieel

beleid

• Synergiën samenwerking

• Quick wins (verzekeringen,

aankopen, …)

Juridisch traject

notaris

• Herschikking ondersteunende

diensten

• Omkaderingsefficiëntie

• Bewaken 65/35%

Loon- en

arbeidsvoorwaarden

• Impact PC SW en BW

• Harmoniseren bedrijfseigen

voordelen

Juridisch & fiscaal

• Juridische structurering

• Vereenvoudiging (teveel) structuren

• Opletten voor terbeschikkingstelling

• Fiscale impact

• Gevoeligheden

• Impact financiën

• Impact patrimonium

• Vroegtijdig directie én RvB

betrekken

• Vertrouwen en openheid

• Aandacht voor bedrijfscultuur

PMO & veranderings-

management

VOORBEREIDING FUSIE UITVOERING

Organisatie

• Procesbegeleiding

• Communicatie- en veranderingsbeheer

10

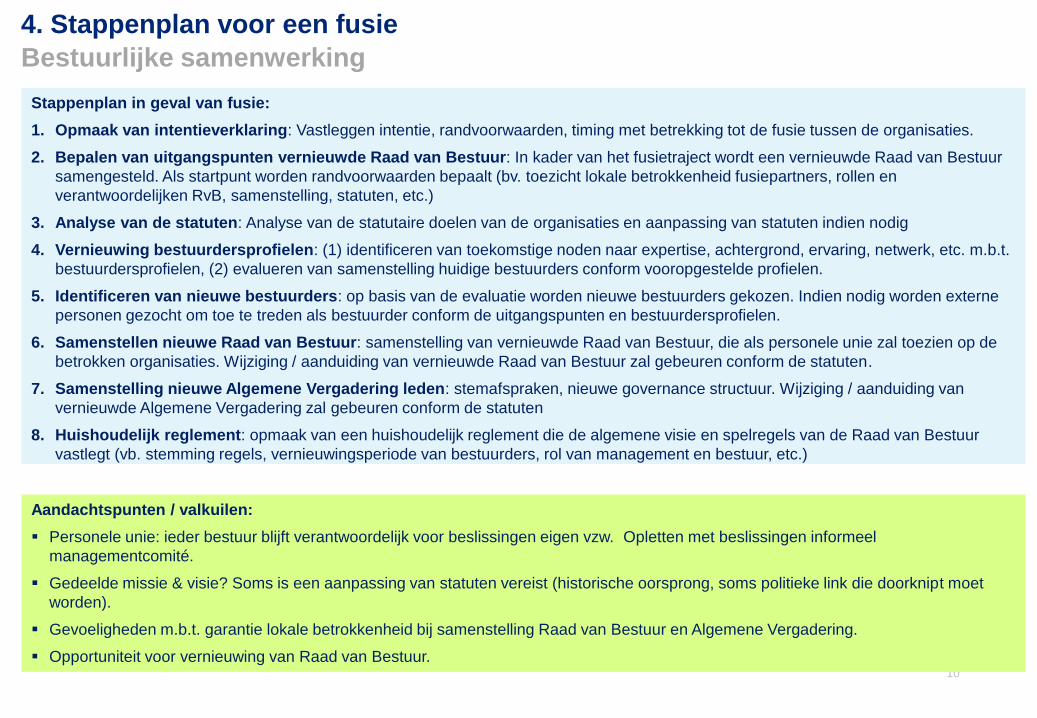

Stappenplan in geval van fusie:

1. Opmaak van intentieverklaring: Vastleggen intentie, randvoorwaarden, timing met betrekking tot de fusie tussen de organisaties.

2. Bepalen van uitgangspunten vernieuwde Raad van Bestuur: In kader van het fusietraject wordt een vernieuwde Raad van Bestuur

samengesteld. Als startpunt worden randvoorwaarden bepaalt (bv. toezicht lokale betrokkenheid fusiepartners, rollen en

verantwoordelijken RvB, samenstelling, statuten, etc.)

3. Analyse van de statuten: Analyse van de statutaire doelen van de organisaties en aanpassing van statuten indien nodig

4. Vernieuwing bestuurdersprofielen: (1) identificeren van toekomstige noden naar expertise, achtergrond, ervaring, netwerk, etc. m.b.t.

bestuurdersprofielen, (2) evalueren van samenstelling huidige bestuurders conform vooropgestelde profielen.

5. Identificeren van nieuwe bestuurders: op basis van de evaluatie worden nieuwe bestuurders gekozen. Indien nodig worden externe

personen gezocht om toe te treden als bestuurder conform de uitgangspunten en bestuurdersprofielen.

6. Samenstellen nieuwe Raad van Bestuur: samenstelling van vernieuwde Raad van Bestuur, die als personele unie zal toezien op de

betrokken organisaties. Wijziging / aanduiding van vernieuwde Raad van Bestuur zal gebeuren conform de statuten.

7. Samenstelling nieuwe Algemene Vergadering leden: stemafspraken, nieuwe governance structuur. Wijziging / aanduiding van

vernieuwde Algemene Vergadering zal gebeuren conform de statuten

8. Huishoudelijk reglement: opmaak van een huishoudelijk reglement die de algemene visie en spelregels van de Raad van Bestuur

vastlegt (vb. stemming regels, vernieuwingsperiode van bestuurders, rol van management en bestuur, etc.)

Aandachtspunten / valkuilen:

Personele unie: ieder bestuur blijft verantwoordelijk voor beslissingen eigen vzw. Opletten met beslissingen informeel

managementcomité.

Gedeelde missie & visie? Soms is een aanpassing van statuten vereist (historische oorsprong, soms politieke link die doorknipt moet

worden).

Gevoeligheden m.b.t. garantie lokale betrokkenheid bij samenstelling Raad van Bestuur en Algemene Vergadering.

Opportuniteit voor vernieuwing van Raad van Bestuur.

4. Stappenplan voor een fusie

Bestuurlijke samenwerking

11

4. Stappenplan voor een fusie

Bestuurlijke samenwerking

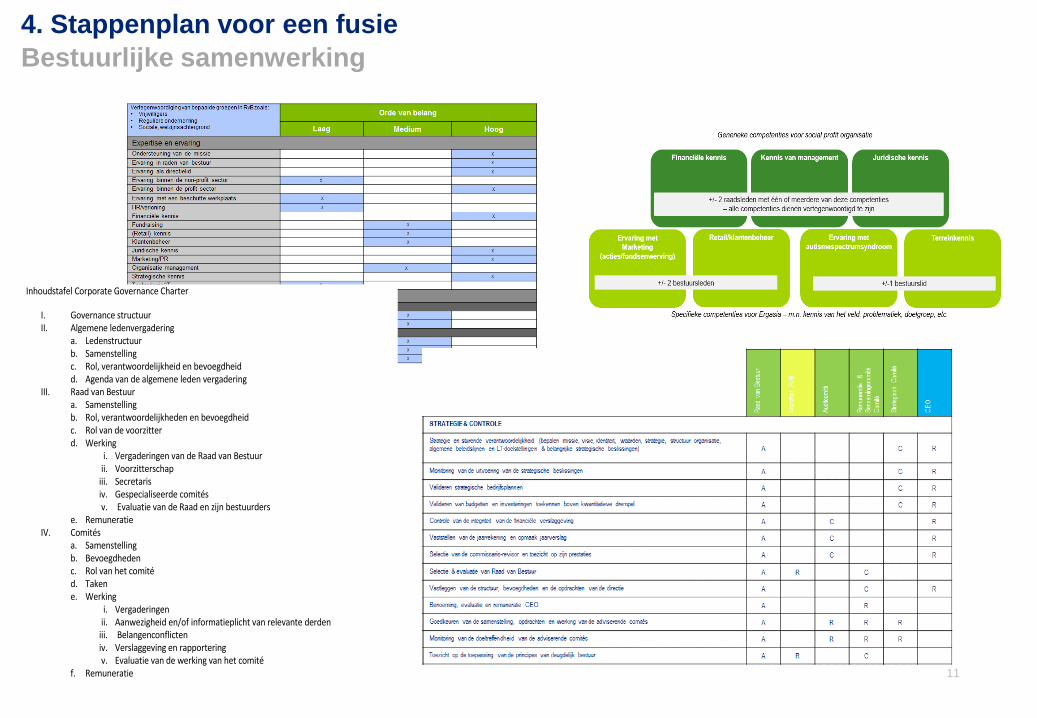

Inhoudstafel Corporate Governance Charter

I. Governance structuur II. Algemene ledenvergadering

a. Ledenstructuur b. Samenstelling c. Rol, verantwoordelijkheid en bevoegdheid d. Agenda van de algemene leden vergadering

III. Raad van Bestuur a. Samenstelling b. Rol, verantwoordelijkheden en bevoegdheid c. Rol van de voorzitter d. Werking

i. Vergaderingen van de Raad van Bestuur ii. Voorzitterschap iii. Secretaris iv. Gespecialiseerde comités v. Evaluatie van de Raad en zijn bestuurders

e. Remuneratie IV. Comités

a. Samenstelling b. Bevoegdheden c. Rol van het comité d. Taken e. Werking

i. Vergaderingen ii. Aanwezigheid en/of informatieplicht van relevante derden iii. Belangenconflicten iv. Verslaggeving en rapportering v. Evaluatie van de werking van het comité

f. Remuneratie

12

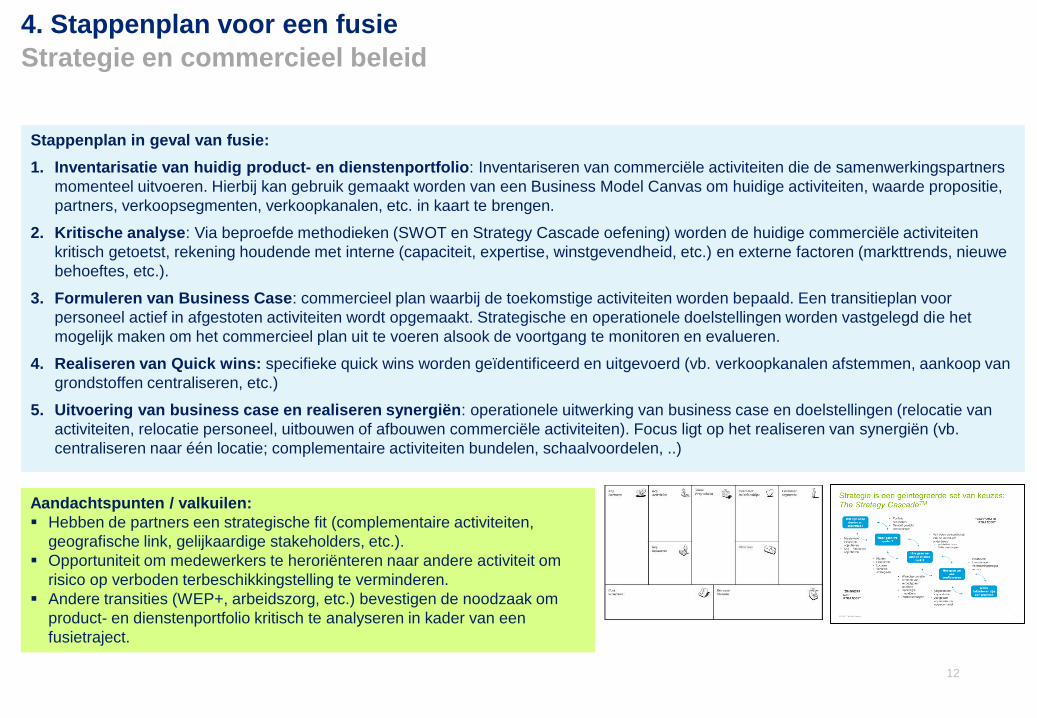

Stappenplan in geval van fusie:

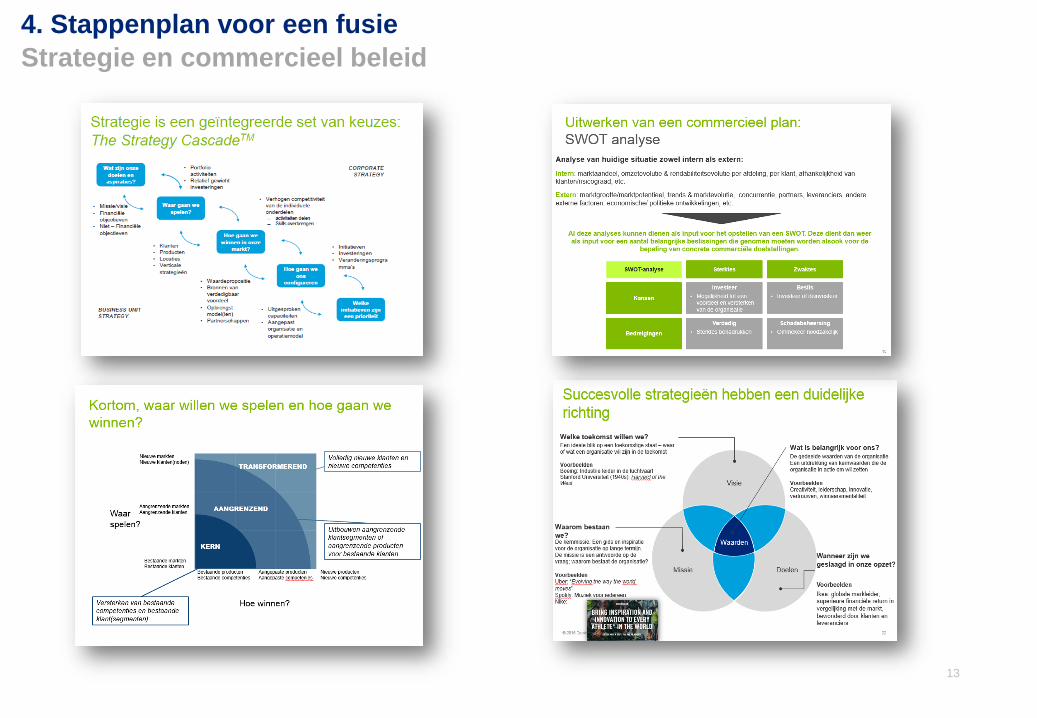

1. Inventarisatie van huidig product- en dienstenportfolio: Inventariseren van commerciële activiteiten die de samenwerkingspartners

momenteel uitvoeren. Hierbij kan gebruik gemaakt worden van een Business Model Canvas om huidige activiteiten, waarde propositie,

partners, verkoopsegmenten, verkoopkanalen, etc. in kaart te brengen.

2. Kritische analyse: Via beproefde methodieken (SWOT en Strategy Cascade oefening) worden de huidige commerciële activiteiten

kritisch getoetst, rekening houdende met interne (capaciteit, expertise, winstgevendheid, etc.) en externe factoren (markttrends, nieuwe

behoeftes, etc.).

3. Formuleren van Business Case: commercieel plan waarbij de toekomstige activiteiten worden bepaald. Een transitieplan voor

personeel actief in afgestoten activiteiten wordt opgemaakt. Strategische en operationele doelstellingen worden vastgelegd die het

mogelijk maken om het commercieel plan uit te voeren alsook de voortgang te monitoren en evalueren.

4. Realiseren van Quick wins: specifieke quick wins worden geïdentificeerd en uitgevoerd (vb. verkoopkanalen afstemmen, aankoop van

grondstoffen centraliseren, etc.)

5. Uitvoering van business case en realiseren synergiën: operationele uitwerking van business case en doelstellingen (relocatie van

activiteiten, relocatie personeel, uitbouwen of afbouwen commerciële activiteiten). Focus ligt op het realiseren van synergiën (vb.

centraliseren naar één locatie; complementaire activiteiten bundelen, schaalvoordelen, ..)

Aandachtspunten / valkuilen:

Hebben de partners een strategische fit (complementaire activiteiten,

geografische link, gelijkaardige stakeholders, etc.).

Opportuniteit om medewerkers te heroriënteren naar andere activiteit om

risico op verboden terbeschikkingstelling te verminderen.

Andere transities (WEP+, arbeidszorg, etc.) bevestigen de noodzaak om

product- en dienstenportfolio kritisch te analyseren in kader van een

fusietraject.

4. Stappenplan voor een fusie

Strategie en commercieel beleid

13

4. Stappenplan voor een fusie

Strategie en commercieel beleid

14

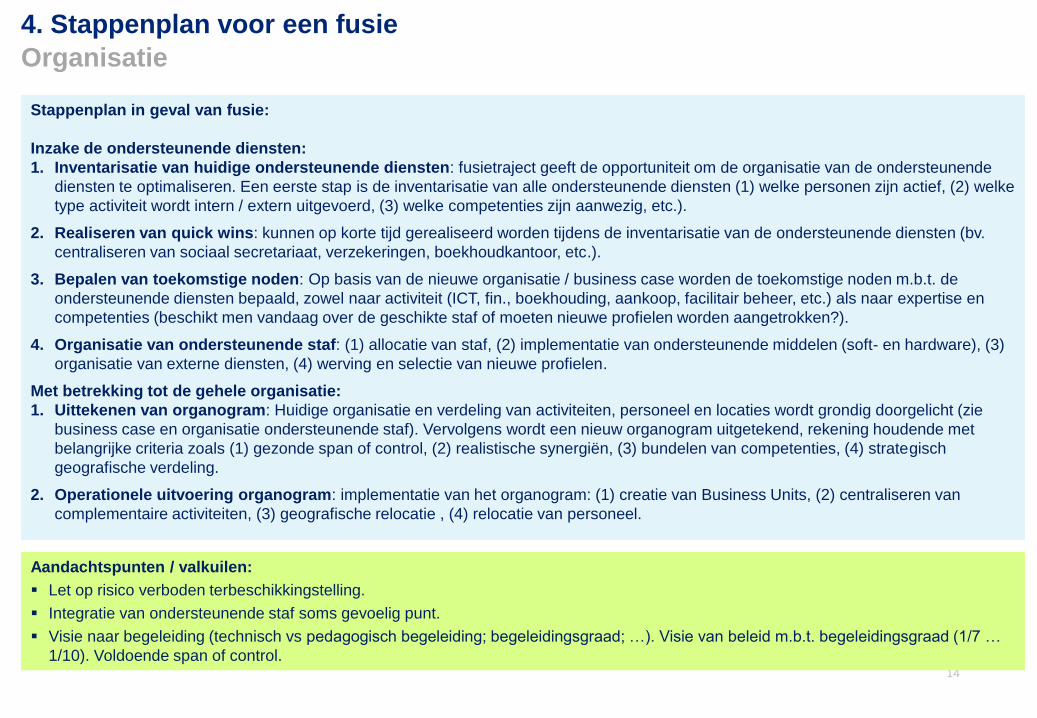

Stappenplan in geval van fusie:

Inzake de ondersteunende diensten:

1. Inventarisatie van huidige ondersteunende diensten: fusietraject geeft de opportuniteit om de organisatie van de ondersteunende

diensten te optimaliseren. Een eerste stap is de inventarisatie van alle ondersteunende diensten (1) welke personen zijn actief, (2) welke

type activiteit wordt intern / extern uitgevoerd, (3) welke competenties zijn aanwezig, etc.).

2. Realiseren van quick wins: kunnen op korte tijd gerealiseerd worden tijdens de inventarisatie van de ondersteunende diensten (bv.

centraliseren van sociaal secretariaat, verzekeringen, boekhoudkantoor, etc.).

3. Bepalen van toekomstige noden: Op basis van de nieuwe organisatie / business case worden de toekomstige noden m.b.t. de

ondersteunende diensten bepaald, zowel naar activiteit (ICT, fin., boekhouding, aankoop, facilitair beheer, etc.) als naar expertise en

competenties (beschikt men vandaag over de geschikte staf of moeten nieuwe profielen worden aangetrokken?).

4. Organisatie van ondersteunende staf: (1) allocatie van staf, (2) implementatie van ondersteunende middelen (soft- en hardware), (3)

organisatie van externe diensten, (4) werving en selectie van nieuwe profielen.

Met betrekking tot de gehele organisatie:

1. Uittekenen van organogram: Huidige organisatie en verdeling van activiteiten, personeel en locaties wordt grondig doorgelicht (zie

business case en organisatie ondersteunende staf). Vervolgens wordt een nieuw organogram uitgetekend, rekening houdende met

belangrijke criteria zoals (1) gezonde span of control, (2) realistische synergiën, (3) bundelen van competenties, (4) strategisch

geografische verdeling.

2. Operationele uitvoering organogram: implementatie van het organogram: (1) creatie van Business Units, (2) centraliseren van

complementaire activiteiten, (3) geografische relocatie , (4) relocatie van personeel.

Aandachtspunten / valkuilen:

Let op risico verboden terbeschikkingstelling.

Integratie van ondersteunende staf soms gevoelig punt.

Visie naar begeleiding (technisch vs pedagogisch begeleiding; begeleidingsgraad; …). Visie van beleid m.b.t. begeleidingsgraad (1/7 …

1/10). Voldoende span of control.

4. Stappenplan voor een fusie

Organisatie

15

4. Stappenplan voor een fusie

Loon- en arbeidsvoorwaarden

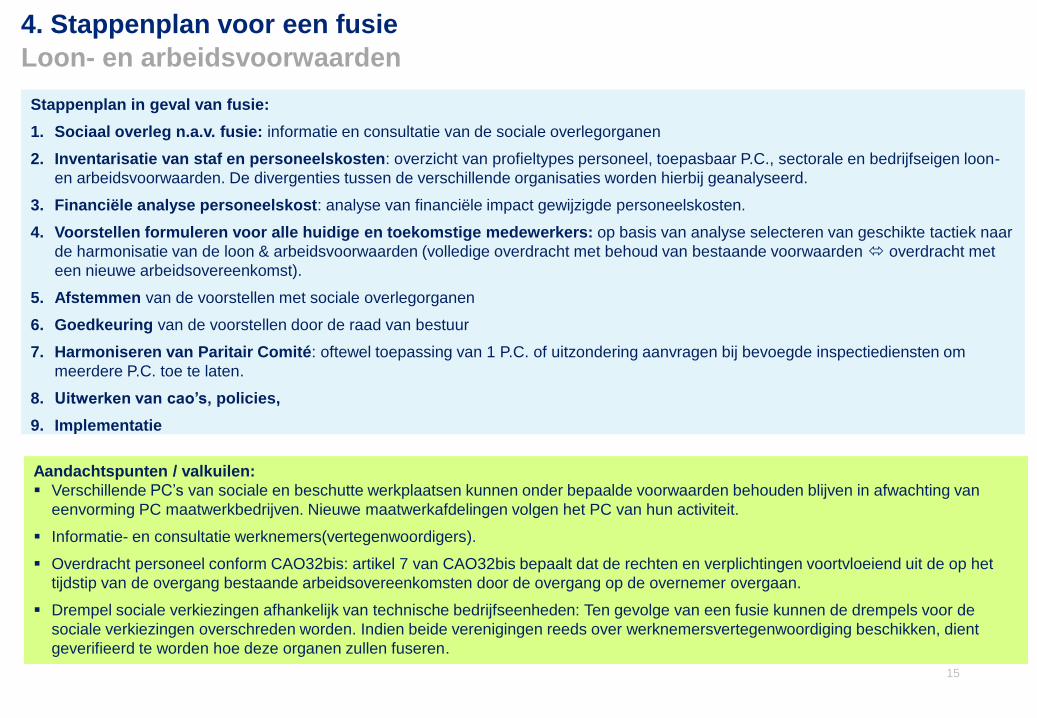

Stappenplan in geval van fusie:

1. Sociaal overleg n.a.v. fusie: informatie en consultatie van de sociale overlegorganen

2. Inventarisatie van staf en personeelskosten: overzicht van profieltypes personeel, toepasbaar P.C., sectorale en bedrijfseigen loon-

en arbeidsvoorwaarden. De divergenties tussen de verschillende organisaties worden hierbij geanalyseerd.

3. Financiële analyse personeelskost: analyse van financiële impact gewijzigde personeelskosten.

4. Voorstellen formuleren voor alle huidige en toekomstige medewerkers: op basis van analyse selecteren van geschikte tactiek naar

de harmonisatie van de loon & arbeidsvoorwaarden (volledige overdracht met behoud van bestaande voorwaarden overdracht met

een nieuwe arbeidsovereenkomst).

5. Afstemmen van de voorstellen met sociale overlegorganen

6. Goedkeuring van de voorstellen door de raad van bestuur

7. Harmoniseren van Paritair Comité: oftewel toepassing van 1 P.C. of uitzondering aanvragen bij bevoegde inspectiediensten om

meerdere P.C. toe te laten.

8. Uitwerken van cao’s, policies,

9. Implementatie

10.Overdracht van staf

Aandachtspunten / valkuilen:

Verschillende PC’s van sociale en beschutte werkplaatsen kunnen onder bepaalde voorwaarden behouden blijven in afwachting van

eenvorming PC maatwerkbedrijven. Nieuwe maatwerkafdelingen volgen het PC van hun activiteit.

Informatie- en consultatie werknemers(vertegenwoordigers).

Overdracht personeel conform CAO32bis: artikel 7 van CAO32bis bepaalt dat de rechten en verplichtingen voortvloeiend uit de op het

tijdstip van de overgang bestaande arbeidsovereenkomsten door de overgang op de overnemer overgaan.

Drempel sociale verkiezingen afhankelijk van technische bedrijfseenheden: Ten gevolge van een fusie kunnen de drempels voor de

sociale verkiezingen overschreden worden. Indien beide verenigingen reeds over werknemersvertegenwoordiging beschikken, dient

geverifieerd te worden hoe deze organen zullen fuseren.

16

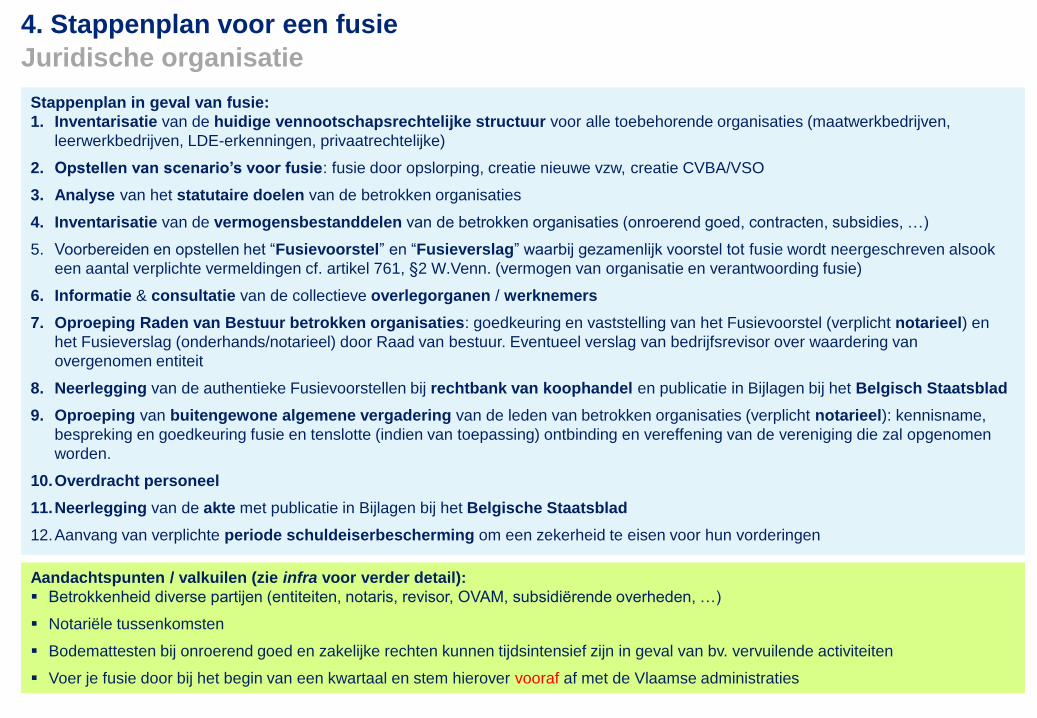

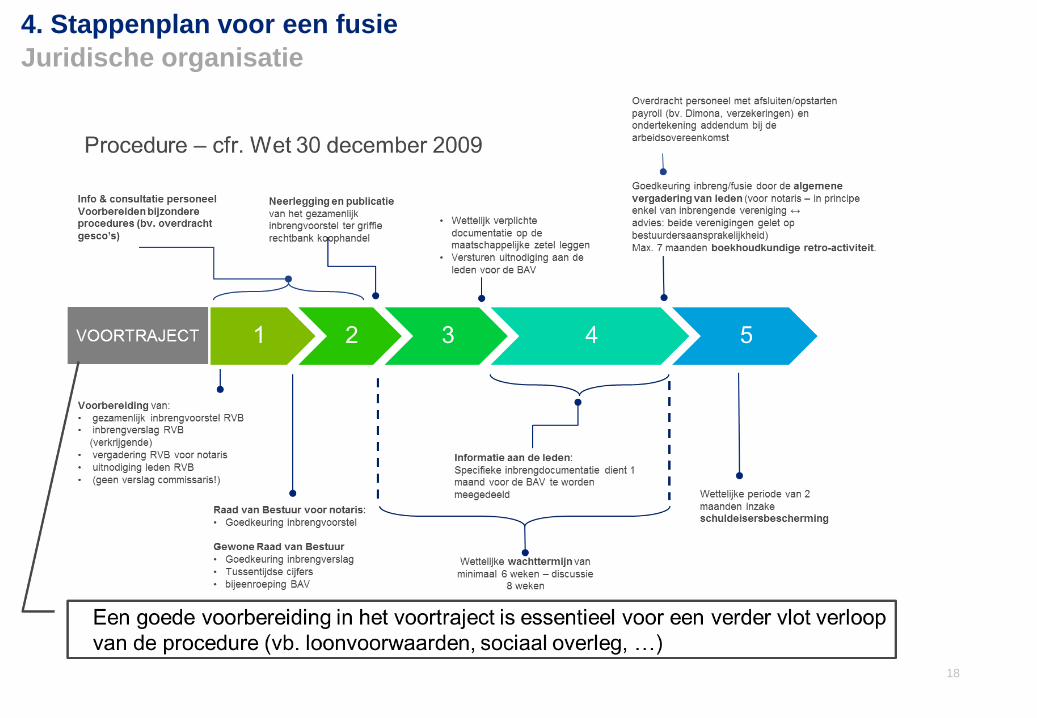

Stappenplan in geval van fusie:

1. Inventarisatie van de huidige vennootschapsrechtelijke structuur voor alle toebehorende organisaties (maatwerkbedrijven,

leerwerkbedrijven, LDE-erkenningen, privaatrechtelijke)

2. Opstellen van scenario’s voor fusie: fusie door opslorping, creatie nieuwe vzw, creatie CVBA/VSO

3. Analyse van het statutaire doelen van de betrokken organisaties

4. Inventarisatie van de vermogensbestanddelen van de betrokken organisaties (onroerend goed, contracten, subsidies, …)

5. Voorbereiden en opstellen het “Fusievoorstel” en “Fusieverslag” waarbij gezamenlijk voorstel tot fusie wordt neergeschreven alsook

een aantal verplichte vermeldingen cf. artikel 761, §2 W.Venn. (vermogen van organisatie en verantwoording fusie)

6. Informatie & consultatie van de collectieve overlegorganen / werknemers

7. Oproeping Raden van Bestuur betrokken organisaties: goedkeuring en vaststelling van het Fusievoorstel (verplicht notarieel) en

het Fusieverslag (onderhands/notarieel) door Raad van bestuur. Eventueel verslag van bedrijfsrevisor over waardering van

overgenomen entiteit

8. Neerlegging van de authentieke Fusievoorstellen bij rechtbank van koophandel en publicatie in Bijlagen bij het Belgisch Staatsblad

9. Oproeping van buitengewone algemene vergadering van de leden van betrokken organisaties (verplicht notarieel): kennisname,

bespreking en goedkeuring fusie en tenslotte (indien van toepassing) ontbinding en vereffening van de vereniging die zal opgenomen

worden.

10.Overdracht personeel

11.Neerlegging van de akte met publicatie in Bijlagen bij het Belgische Staatsblad

12.Aanvang van verplichte periode schuldeiserbescherming om een zekerheid te eisen voor hun vorderingen

Aandachtspunten / valkuilen (zie infra voor verder detail):

Betrokkenheid diverse partijen (entiteiten, notaris, revisor, OVAM, subsidiërende overheden, …)

Notariële tussenkomsten

Bodemattesten bij onroerend goed en zakelijke rechten kunnen tijdsintensief zijn in geval van bv. vervuilende activiteiten

Voer je fusie door bij het begin van een kwartaal en stem hierover vooraf af met de Vlaamse administraties

4. Stappenplan voor een fusie

Juridische organisatie

17

4. Stappenplan voor een fusie

Juridische organisatie

18

4. Stappenplan voor een fusie

Juridische organisatie

19

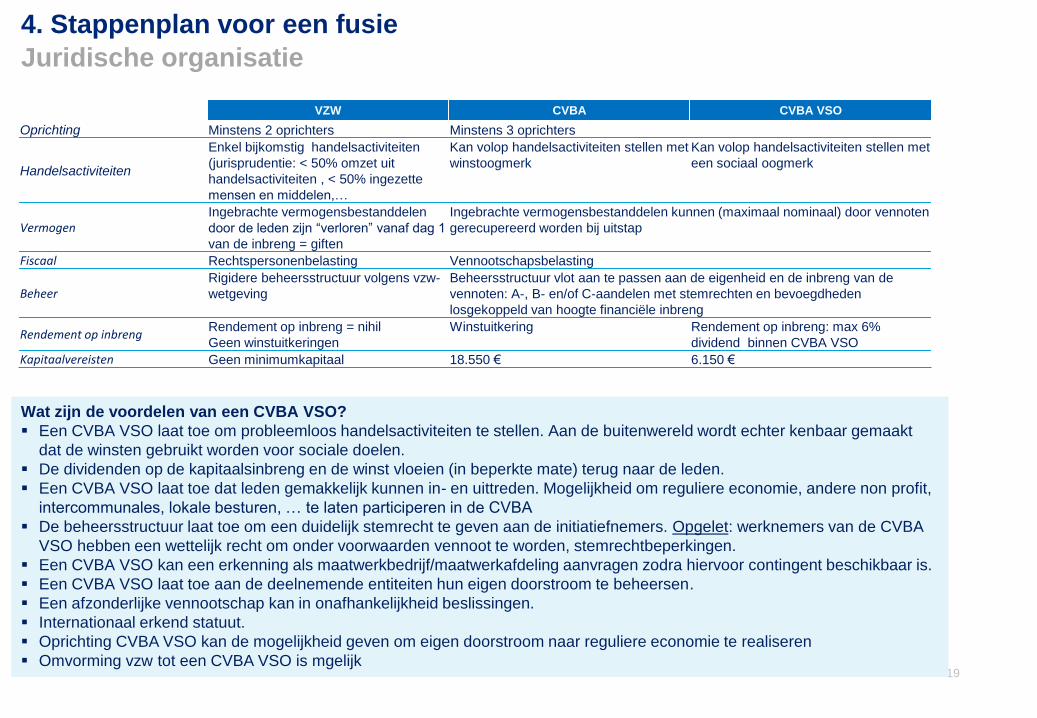

VZW CVBA CVBA VSO

Oprichting Minstens 2 oprichters Minstens 3 oprichters

Handelsactiviteiten

Enkel bijkomstig handelsactiviteiten

(jurisprudentie: < 50% omzet uit

handelsactiviteiten , < 50% ingezette

mensen en middelen,…

Kan volop handelsactiviteiten stellen met

winstoogmerk

Kan volop handelsactiviteiten stellen met

een sociaal oogmerk

VermogenIngebrachte vermogensbestanddelen

door de leden zijn “verloren” vanaf dag 1

van de inbreng = giften

Ingebrachte vermogensbestanddelen kunnen (maximaal nominaal) door vennoten

gerecupereerd worden bij uitstap

Fiscaal Rechtspersonenbelasting Vennootschapsbelasting

BeheerRigidere beheersstructuur volgens vzw-

wetgeving

Beheersstructuur vlot aan te passen aan de eigenheid en de inbreng van de

vennoten: A-, B- en/of C-aandelen met stemrechten en bevoegdheden

losgekoppeld van hoogte financiële inbreng

Rendement op inbrengRendement op inbreng = nihil

Geen winstuitkeringen

Winstuitkering Rendement op inbreng: max 6%

dividend binnen CVBA VSO

Kapitaalvereisten Geen minimumkapitaal 18.550 € 6.150 €

Wat zijn de voordelen van een CVBA VSO?

Een CVBA VSO laat toe om probleemloos handelsactiviteiten te stellen. Aan de buitenwereld wordt echter kenbaar gemaakt

dat de winsten gebruikt worden voor sociale doelen.

De dividenden op de kapitaalsinbreng en de winst vloeien (in beperkte mate) terug naar de leden.

Een CVBA VSO laat toe dat leden gemakkelijk kunnen in- en uittreden. Mogelijkheid om reguliere economie, andere non profit,

intercommunales, lokale besturen, … te laten participeren in de CVBA

De beheersstructuur laat toe om een duidelijk stemrecht te geven aan de initiatiefnemers. Opgelet: werknemers van de CVBA

VSO hebben een wettelijk recht om onder voorwaarden vennoot te worden, stemrechtbeperkingen.

Een CVBA VSO kan een erkenning als maatwerkbedrijf/maatwerkafdeling aanvragen zodra hiervoor contingent beschikbaar is.

Een CVBA VSO laat toe aan de deelnemende entiteiten hun eigen doorstroom te beheersen.

Een afzonderlijke vennootschap kan in onafhankelijkheid beslissingen.

Internationaal erkend statuut.

Oprichting CVBA VSO kan de mogelijkheid geven om eigen doorstroom naar reguliere economie te realiseren

Omvorming vzw tot een CVBA VSO is mgelijk

4. Stappenplan voor een fusie

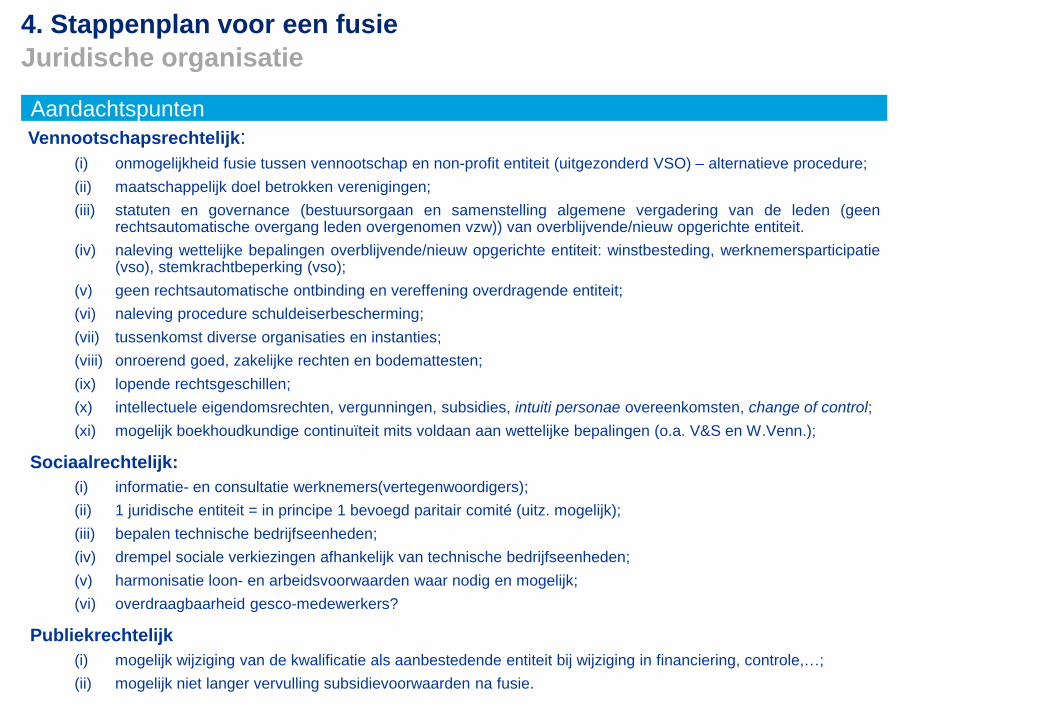

Juridische organisatie

Vennootschapsrechtelijk:

(i) onmogelijkheid fusie tussen vennootschap en non-profit entiteit (uitgezonderd VSO) – alternatieve procedure;

(ii) maatschappelijk doel betrokken verenigingen;

(iii) statuten en governance (bestuursorgaan en samenstelling algemene vergadering van de leden (geenrechtsautomatische overgang leden overgenomen vzw)) van overblijvende/nieuw opgerichte entiteit.

(iv) naleving wettelijke bepalingen overblijvende/nieuw opgerichte entiteit: winstbesteding, werknemersparticipatie(vso), stemkrachtbeperking (vso);

(v) geen rechtsautomatische ontbinding en vereffening overdragende entiteit;

(vi) naleving procedure schuldeiserbescherming;

(vii) tussenkomst diverse organisaties en instanties;

(viii) onroerend goed, zakelijke rechten en bodemattesten;

(ix) lopende rechtsgeschillen;

(x) intellectuele eigendomsrechten, vergunningen, subsidies, intuiti personae overeenkomsten, change of control;

(xi) mogelijk boekhoudkundige continuïteit mits voldaan aan wettelijke bepalingen (o.a. V&S en W.Venn.);

Sociaalrechtelijk:

(i) informatie- en consultatie werknemers(vertegenwoordigers);

(ii) 1 juridische entiteit = in principe 1 bevoegd paritair comité (uitz. mogelijk);

(iii) bepalen technische bedrijfseenheden;

(iv) drempel sociale verkiezingen afhankelijk van technische bedrijfseenheden;

(v) harmonisatie loon- en arbeidsvoorwaarden waar nodig en mogelijk;

(vi) overdraagbaarheid gesco-medewerkers?

Publiekrechtelijk

(i) mogelijk wijziging van de kwalificatie als aanbestedende entiteit bij wijziging in financiering, controle,…;

(ii) mogelijk niet langer vervulling subsidievoorwaarden na fusie.

Aandachtspunten

4. Stappenplan voor een fusie

Juridische organisatie

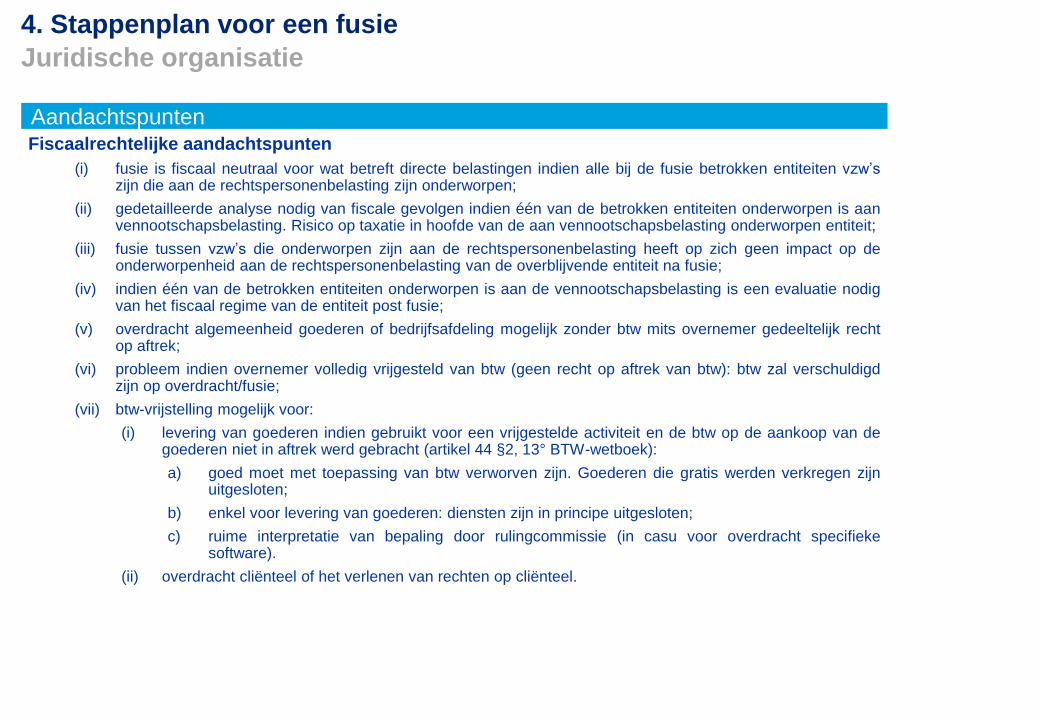

Fiscaalrechtelijke aandachtspunten

(i) fusie is fiscaal neutraal voor wat betreft directe belastingen indien alle bij de fusie betrokken entiteiten vzw’szijn die aan de rechtspersonenbelasting zijn onderworpen;

(ii) gedetailleerde analyse nodig van fiscale gevolgen indien één van de betrokken entiteiten onderworpen is aanvennootschapsbelasting. Risico op taxatie in hoofde van de aan vennootschapsbelasting onderworpen entiteit;

(iii) fusie tussen vzw’s die onderworpen zijn aan de rechtspersonenbelasting heeft op zich geen impact op deonderworpenheid aan de rechtspersonenbelasting van de overblijvende entiteit na fusie;

(iv) indien één van de betrokken entiteiten onderworpen is aan de vennootschapsbelasting is een evaluatie nodigvan het fiscaal regime van de entiteit post fusie;

(v) overdracht algemeenheid goederen of bedrijfsafdeling mogelijk zonder btw mits overnemer gedeeltelijk rechtop aftrek;

(vi) probleem indien overnemer volledig vrijgesteld van btw (geen recht op aftrek van btw): btw zal verschuldigdzijn op overdracht/fusie;

(vii) btw-vrijstelling mogelijk voor:

(i) levering van goederen indien gebruikt voor een vrijgestelde activiteit en de btw op de aankoop van degoederen niet in aftrek werd gebracht (artikel 44 §2, 13° BTW-wetboek):

a) goed moet met toepassing van btw verworven zijn. Goederen die gratis werden verkregen zijnuitgesloten;

b) enkel voor levering van goederen: diensten zijn in principe uitgesloten;

c) ruime interpretatie van bepaling door rulingcommissie (in casu voor overdracht specifiekesoftware).

(ii) overdracht cliënteel of het verlenen van rechten op cliënteel.

Aandachtspunten

4. Stappenplan voor een fusie

Juridische organisatie

22

5. Veelgestelde vragen

Is er een groeipad voor het oprichten of uitbreiden van nieuwe maatwerkafdelingen en maatwerkbedrijven?

Er zijn momenteel geen budgettaire middelen om een contingent toe te kennen. Er kunnen echter wel al aanvragen tot labeling

worden ingediend voor nieuwe maatwerkafdelingen of maatwerkbedrijven.

In geval opnieuw middelen beschikbaar zijn, adviseert de adviescommissie Sociale Economie de minister.

Vallen maatwerkafdelingen onder een ander paritair comité dan sociale werkplaatsen?

Maatwerkafdelingen die oorspronkelijk een sociale werkplaats waren, blijven gezien hun voorlopige erkenning als sociale

werkplaats hetzelfde paritaire comité behouden. Voor nieuwe maatwerkafdelingen is dit anders: een maatwerkafdeling heeft

immers als core business een activiteit die niet inschakeling is van doelgroepwerknemers, Het kan dus nooit onder PC 327 vallen

waar de hoofdactiviteit net wel inschakeling is. Dit item is onderwerp van sociaal overleg.

Mogen maatwerkafdelingen in de toekomst al dan niet enclaves afsluiten?

Maatwerkafdelingen kunnen geen enclaves afsluiten zoals bepaald door het BVR, wel dienstovereenkomsten.

Is er een risico op verlies van contingent indien twee werkplaatsen besluiten een nieuwe vzw op te richten?

De bestaande contingenten worden niet in vraag gesteld. Wel dient een nieuwe label worden aangevraagd. Een aanvraag zal de

facto leiden tot een nieuw label als maatwerkbedrijf voor de nieuw opgerichte vzw. Dit betekent ook dat de nieuwe vzw moet

beschikken over de juiste statuten en bestuurders zullen zich moeten engageren de organisatievoorwaarden waar te maken.

Kunnen twee organisaties met verschillende paritaire comités fuseren?

In principe is één juridische entiteit verbonden aan één paritair comité. Indien inmenging wordt vermeden, kunnen hierop

uitzonderingen worden bekomen. Voorbeelden: gescheiden uitvoering van activiteiten, twee aparte vestigingen.

Kunnen maatwerkbedrijven meerdere erkenningen aanvragen voor hun vestigingen?

Een label Maatwerkbedrijf op vestigingsniveau is mogelijk. Echter betekent dit ook dat elke vestiging afzonderlijk moet voldoen

aan de voorwaarden maatwerkbedrijf (vb. rapportering, sociale dienst, etc.).

23

5. Veelgestelde vragen

Vanaf 2018 is er een decumul voor dienstenchequeactiviteiten. Kunnen binnen eenzelfde vzw een maatwerkafdeling

met sui generis statuut worden opgericht met daarnaast ook een sui generis afdeling waarbij dienstencheque

activiteiten (bv. strijkwerk) worden gecontinueerd?

Er is enkel een cumulverbod tussen dienstencheque en WOP. Een dienstchequebedrijf kan een aanvraag MWA doen; enkel het

niet dienstencheque personeel ontvangt een WOP.

Een vzw kan echter geen vermogenssplit doorvoeren. Twee aparte afdelingen die enerzijds werken met gesubsidieerde

medewerkers en anderzijds dienstenchequeactiviteiten zonder gesubsidieerde medewerkers kunnen juridisch gezien niet naast

mekaar functioneren in eenzelfde vzw.

Hoe kunnen er efficiëntie gerealiseerd worden bij een samenwerking tussen verschillende maatwerkbedrijven zonder te

vervallen in de (verboden) terbeschikkingstelling ?

Voor shared services kan geopteerd worden voor : 1. ESV (maar opletten voor verlies RSZ kortingen), 2. Werkgeversgroepering

(Juli 2015), 3. SLA, 4. Benoemingen in Raad van Bestuur (alg directeur);

Kan een maatwerkbedrijf structureel en langdurig samenwerken met een lokale overheid zonder dat de markt periodiek

opnieuw moet worden bevraagd?

Lokale overheden zijn onderworpen aan de wetgeving overheidsopdrachten. Eventueel mogelijk om een in-house uitzondering

toe te passen mits voldaan aan volgende voorwaarden: 1/ geen inbreng van privékapitaal, 2/ de aanbestedende overheid oefent

op die rechtspersoon toezicht uit zoals op zijn eigen diensten, 3/ meer dan 80 % van de activiteiten van de gecontroleerde

rechtspersoon wordt uitgeoefend in de vorm van taken die hem zijn toegewezen door de controlerende aanbestedende overheid

of door andere, door diezelfde aanbestedende overheid gecontroleerde rechtspersonen. Lokale overheden kunnen ook een

sociale clausule opnemen bij aanbestedingen.

24

Als werknemers als doorstroomrijp worden benoemd maar niet willen doorstromen, hoe werkt dit dan? Wat is de impact op

subsidiëring?

De subsidiering vanuit Maatwerk valt weg, bij interne doorstroom kan mogelijks nog een VOP premie worden toegekend.

Blijft een doorstroomrijpe werknemer ook op de payroll van de organisatie (en dus in het contingent) van de werkplaats als ze in

een traject zit van een doorstroombegeleider?

Ja, zolang het doorstroomtraject loopt, blijft hij werknemer van het MWB.

Wie doet de goedkeuring van enclaves? Wie ziet hierop toe?

Dept. WSE bekijkt enkel of alle noodzakelijk te vermelden items zoals opgenomen in het BVR en decreet opgenomen zijn in de

overeenkomst. Indien een werkplaats de regels systematisch niet naleeft zal het departement een opmerking formuleren en IWSE

inschakelen. Inspectie WSE ( IWSE) doet vervolgens controles met focus op elementen zoals de aanwezigheid van de begeleider, of

hetgeen overeengekomen is conform is met de praktijk, etc. Gezien mogelijke vormen van verboden terbeschikkingstelling zal ook de

federale inspectie hierop toezien.

Is er een mogelijkheid om bijkomend advies te vragen in kader van een samenwerking of fusietraject?

Verschillende werkplaatsen zijn vragende partij voor bijkomende ondersteuning. Ook in de toekomst kan men verder gebruik maken van

adviespremies. Deze zijn niet gelimiteerd tot één adviespremie per werkplaats per jaar. Er is wel een limiet naar bedrag. De huidige

beperking voor toelaatbare adviesbureaus wordt momenteel geëvalueerd. Opgemerkt dient worden dat het jaarlijks budget voor deze

adviespremies bijzonder klein is.

5. Veelgestelde vragen

Consulteer ook de veelgestelde vragen opgemaakt door het Departement WSE:

http://www.werk.be/online-diensten/tewerkstelling-en-sociale-economie/maatwerk/veelgestelde-vragen

25

6. Enkele algemene conclusies en aanbevelingen

Stimuleer initiatieven tot opschaling waarbij alle tewerkstellingsmaatregelen worden

onderzocht.

Voorzie extra ondersteuning voor kleinere organisaties die zich geëngageerd hebben op

korte termijn te fusioneren, maak procesbegeleiding mogelijk en voorzie punctuele

ondersteuning op organisatorisch, juridisch en fiscaal vlak.

Maak duidelijk aan de sector op welke wijze de individuele coaching kan worden

verdergezet rekening houdende met de transitienoden als toekomstig maatwerkbedrijf.