2.8 Financiële diagnose van de zorginstelling

21

Financiële diagnose van de instelling 10 oktober 2016

-

Upload

waardigheid-en-trots -

Category

Healthcare

-

view

64 -

download

0

Transcript of 2.8 Financiële diagnose van de zorginstelling

Financiële

diagnose

van de instelling

10 oktober 2016

Invloed cliëntenraad op kwaliteit van

zorg

Instellingen (WMCZ) Zorgkantoor IGZ

Zaken die raken aan de

directe leefomgeving

van de cliënt

Ontwikkelprogramma

Wet langdurige zorg

(Wlz)

Verbeterpunten

Planning & control

cyclus

- Beleid

- Kaderbrief

- Begroting

- Jaarrekening

Waardigheid &Trots

Bindende voordracht lid

van Raad van toezicht

2

Kwaliteit van zorg - financiën

o Voldoende verzorgend personeel

o Het opleidingsniveau moet passen

bij de populatie cliënten

o Motivatie personeel

3

Wat zegt de wet

Wet Medezeggenschap Cliënten

Zorginstellingen

o Adviesrecht inzake begroting en

jaarrekening

o De zorgaanbieder verstrekt tijdig

inlichtingen en gegevens (bv.

beleidsplan en kaderbrief) 4

Waar gaat het om

o Wordt er goede zorg geleverd

o Is de instelling financieel “robuust”

5

Planning en control cyclus

o mei – juni: kaderbrief

o november: begroting

o mei: jaarrekening

Wat is hierin voor de cliëntenraad belangrijk?

6

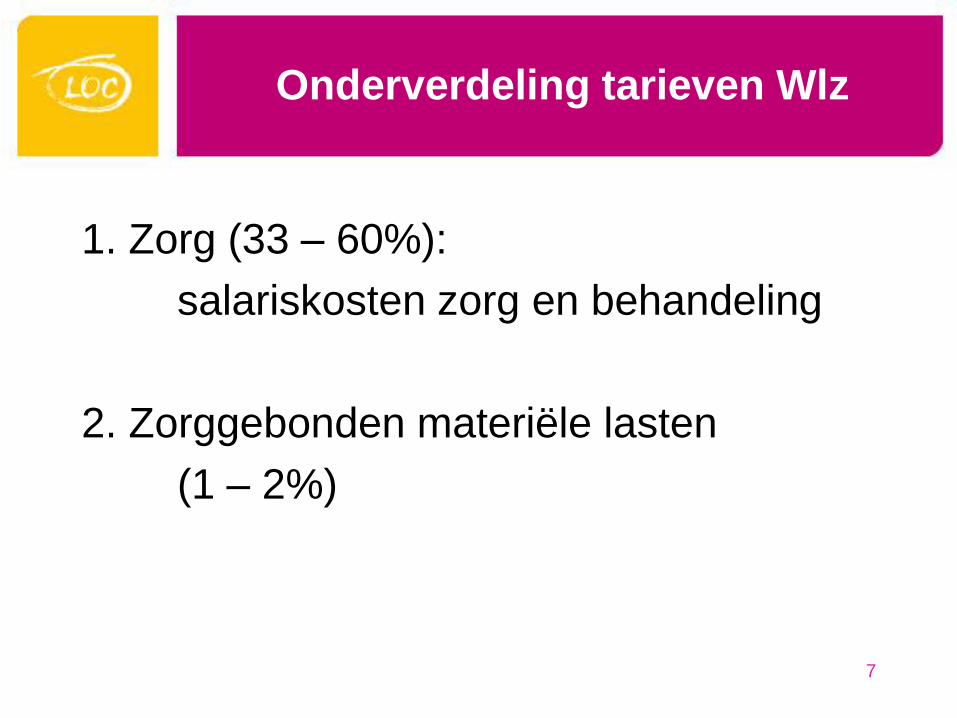

Onderverdeling tarieven Wlz

1. Zorg (33 – 60%):

salariskosten zorg en behandeling

2. Zorggebonden materiële lasten

(1 – 2%)

7

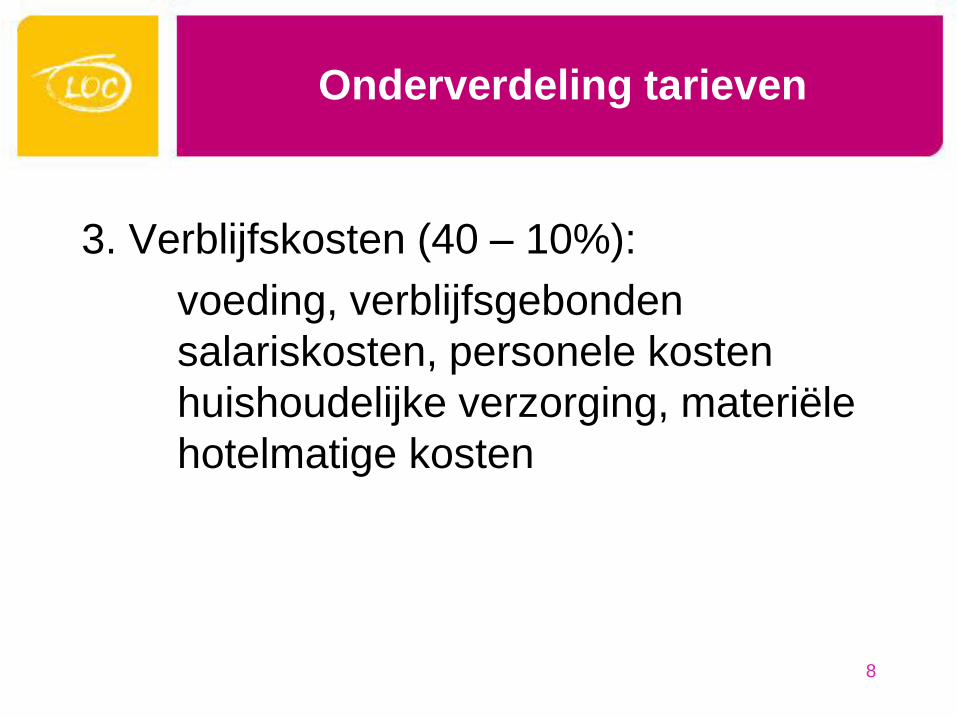

Onderverdeling tarieven

3. Verblijfskosten (40 – 10%):

voeding, verblijfsgebonden

salariskosten, personele kosten

huishoudelijke verzorging, materiële

hotelmatige kosten

8

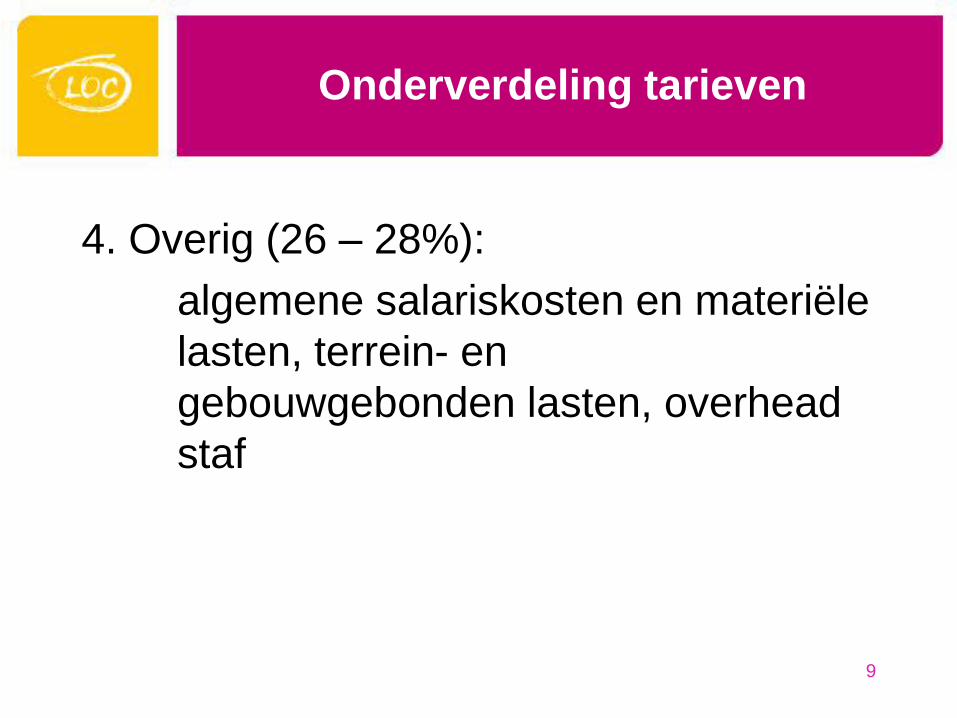

Onderverdeling tarieven

4. Overig (26 – 28%):

algemene salariskosten en materiële

lasten, terrein- en

gebouwgebonden lasten, overhead

staf

9

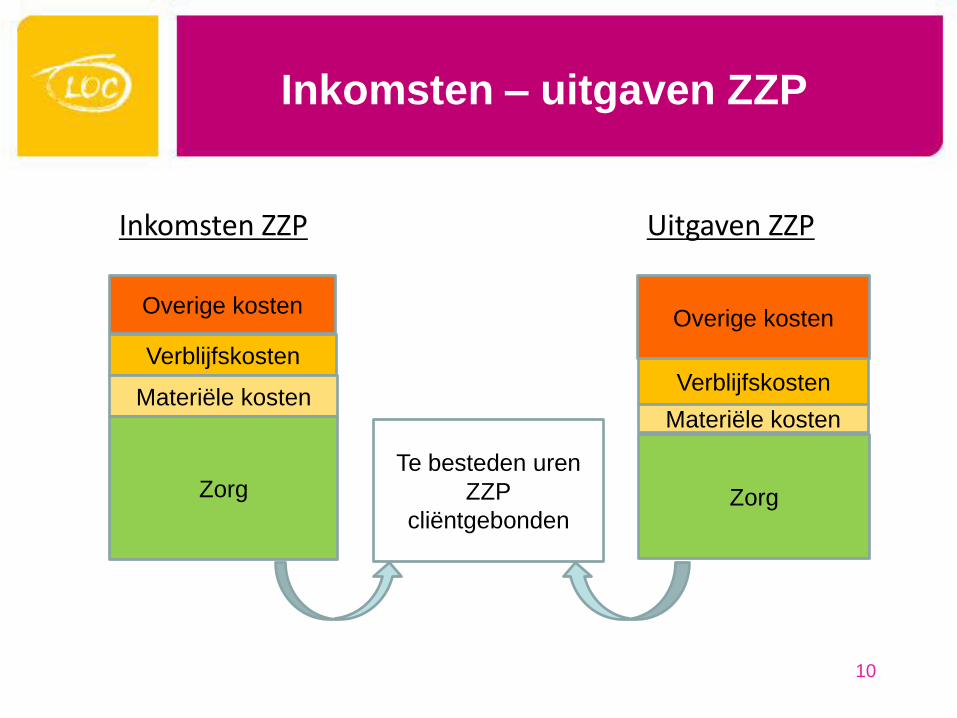

Inkomsten – uitgaven ZZP

Overige kosten

Verblijfskosten

Materiële kosten

Zorg Te besteden uren

ZZP

cliëntgebonden

Overige kosten

Verblijfskosten

Zorg

Materiële kosten

Inkomsten ZZP Uitgaven ZZP

10

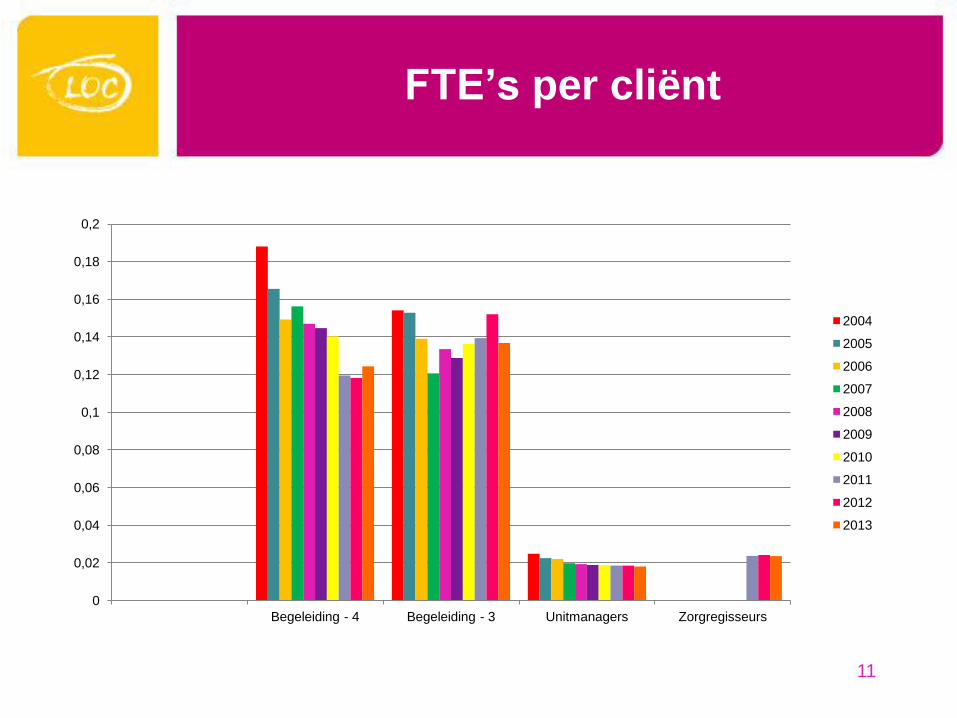

FTE’s per cliënt

11

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

0,18

0,2

Begeleiding - 4 Begeleiding - 3 Unitmanagers Zorgregisseurs

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Jaarrekening

o Klopt de jaarrekening met de

begroting, vooral is kwantitatief

(verzorgend personeel) en kwalitatief

(opleiding passend bij populatie

cliënten)

o Is de instelling financieel robuust

(financiële kengetallen) 12

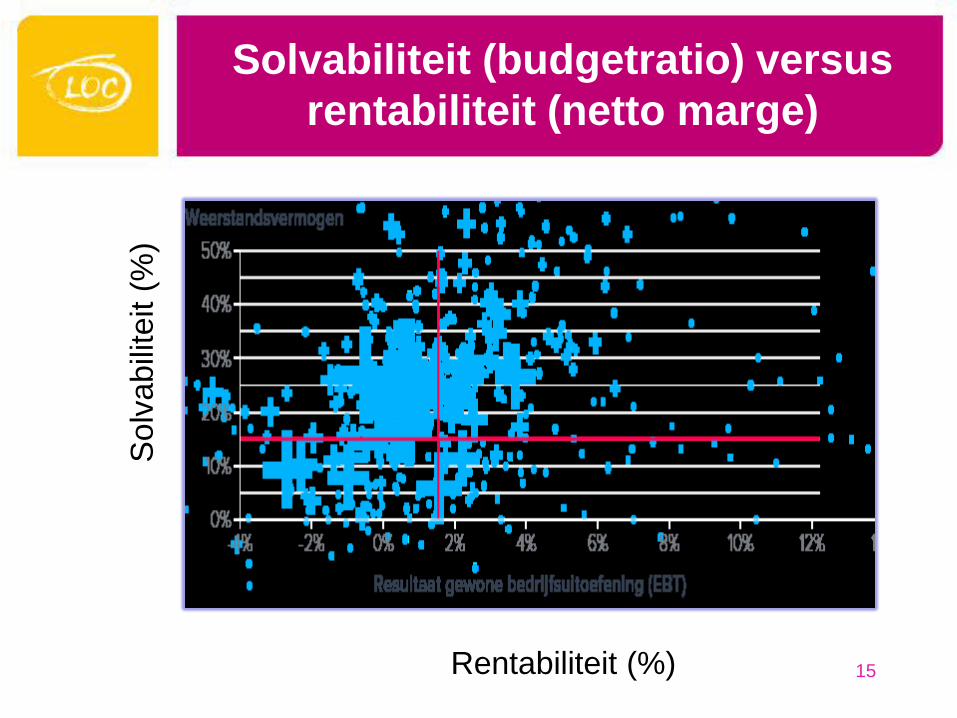

Jaarrekening: financiële kengetallen

1. Rentabiliteit, netto marge (netto

resultaat / bedrijfsopbrengsten, norm 2,5%)

weerspiegelt de winstgevendheid van de

zorgaanbieder over een jaar

2. Solvabiliteit, budgetratio (eigen vermogen /

totale opbrengsten, norm 15%)

laat zien of de zorgaanbieder in de

toekomst aan haar verplichtingen kan

voldoen 13

Jaarrekening: financiële kengetallen

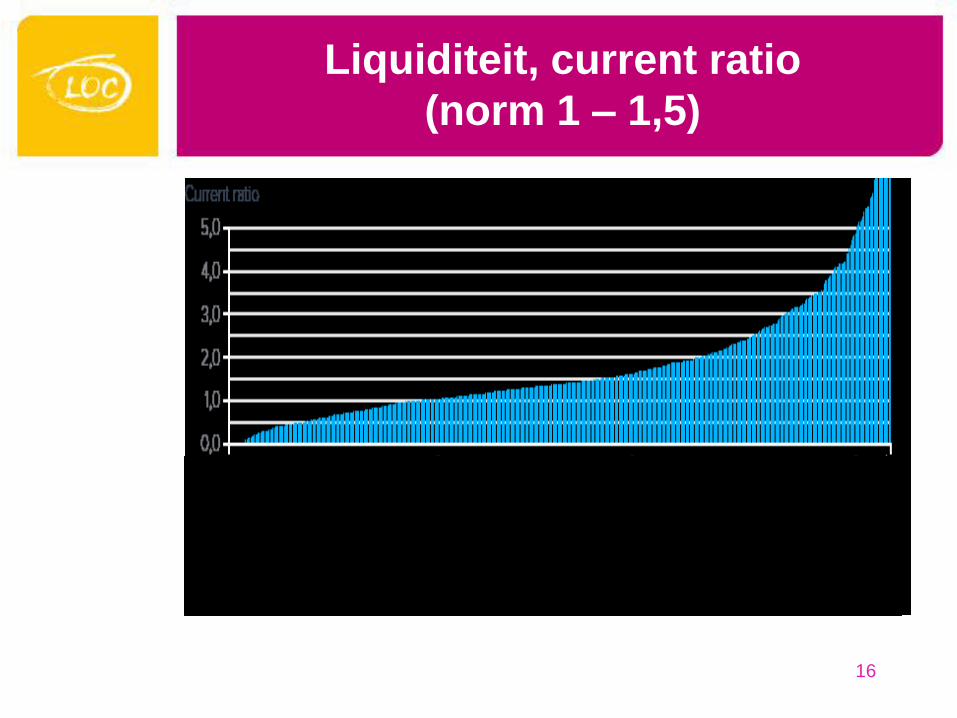

3. Liquiditeit (vlottende activa / kortlopende

schulden, norm 1 – 1,5%)

geeft aan of een zorgaanbieder op

korte termijn aan haar verplichtingen

kan voldoen

14

Solvabiliteit (budgetratio) versus

rentabiliteit (netto marge)

15

Solv

ab

ilite

it (

%)

Rentabiliteit (%)

Liquiditeit, current ratio

(norm 1 – 1,5)

16

Stappenplan

Doel:

o Beter begrip van financieel beleid

van zorgaanbieders.

o Cliëntenraad kan beoordelen of

financiële gang van zaken volgens

de regels is.

17

Stappenplan

Het begint bij:

o Ken je formele positie

o Weet hoe regelgeving in elkaar zit

o Wees vasthoudend

18

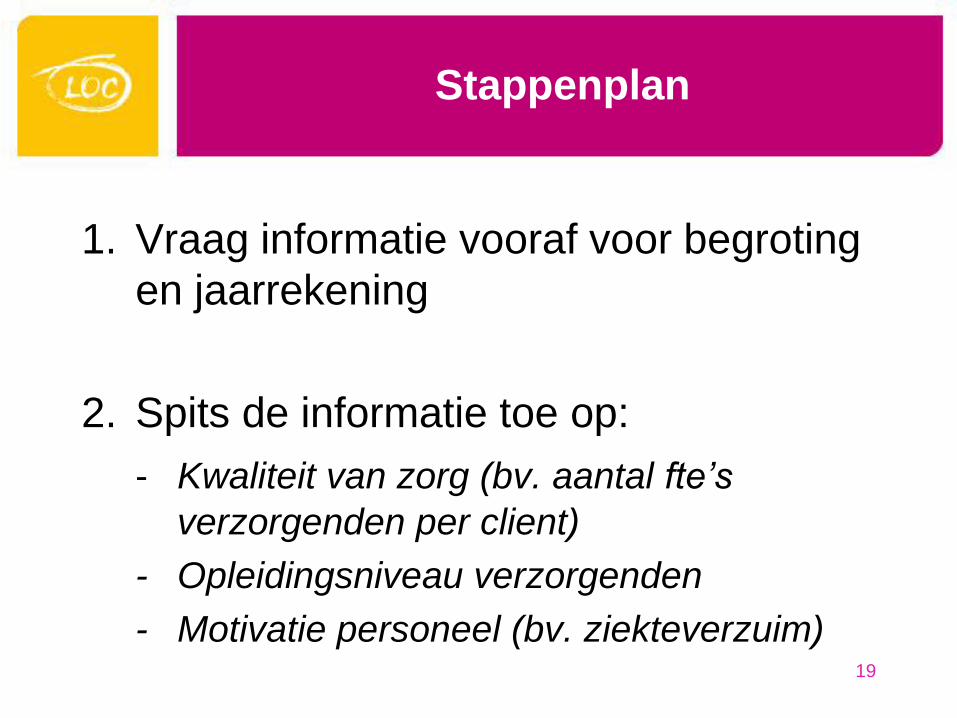

Stappenplan

1. Vraag informatie vooraf voor begroting

en jaarrekening

2. Spits de informatie toe op:

- Kwaliteit van zorg (bv. aantal fte’s

verzorgenden per client)

- Opleidingsniveau verzorgenden

- Motivatie personeel (bv. ziekteverzuim)

19

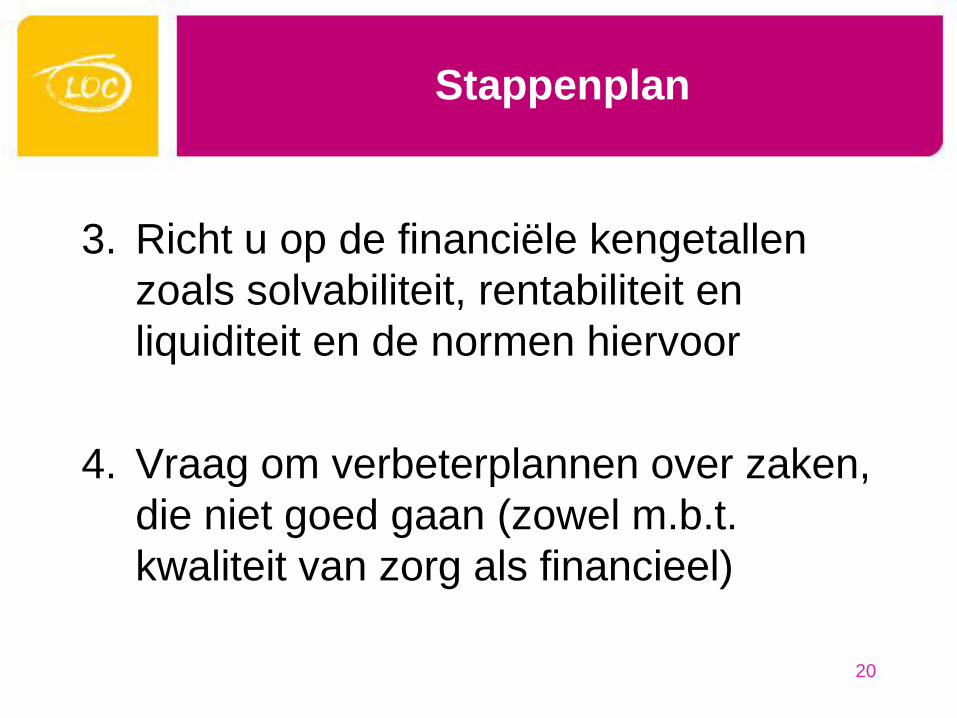

Stappenplan

3. Richt u op de financiële kengetallen

zoals solvabiliteit, rentabiliteit en

liquiditeit en de normen hiervoor

4. Vraag om verbeterplannen over zaken,

die niet goed gaan (zowel m.b.t.

kwaliteit van zorg als financieel)

20