11-12-14 Esther Poelsma- inrichting van interne audit functie

18

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 Seminar BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraa

-

Upload

inaudit-bv -

Category

Economy & Finance

-

view

279 -

download

0

Transcript of 11-12-14 Esther Poelsma- inrichting van interne audit functie

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Seminar BETEKENIS VANINTERNE AUDITvoor specifieke verzekeraars

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van de IAF

”zoals het moet”

Esther Poelsma RA CIA

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma

Even voorstellen

Waarom een IAF?

Wat is de rol van een effectieve IAF?

Inrichting van een effectieve IAF

Discussie

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

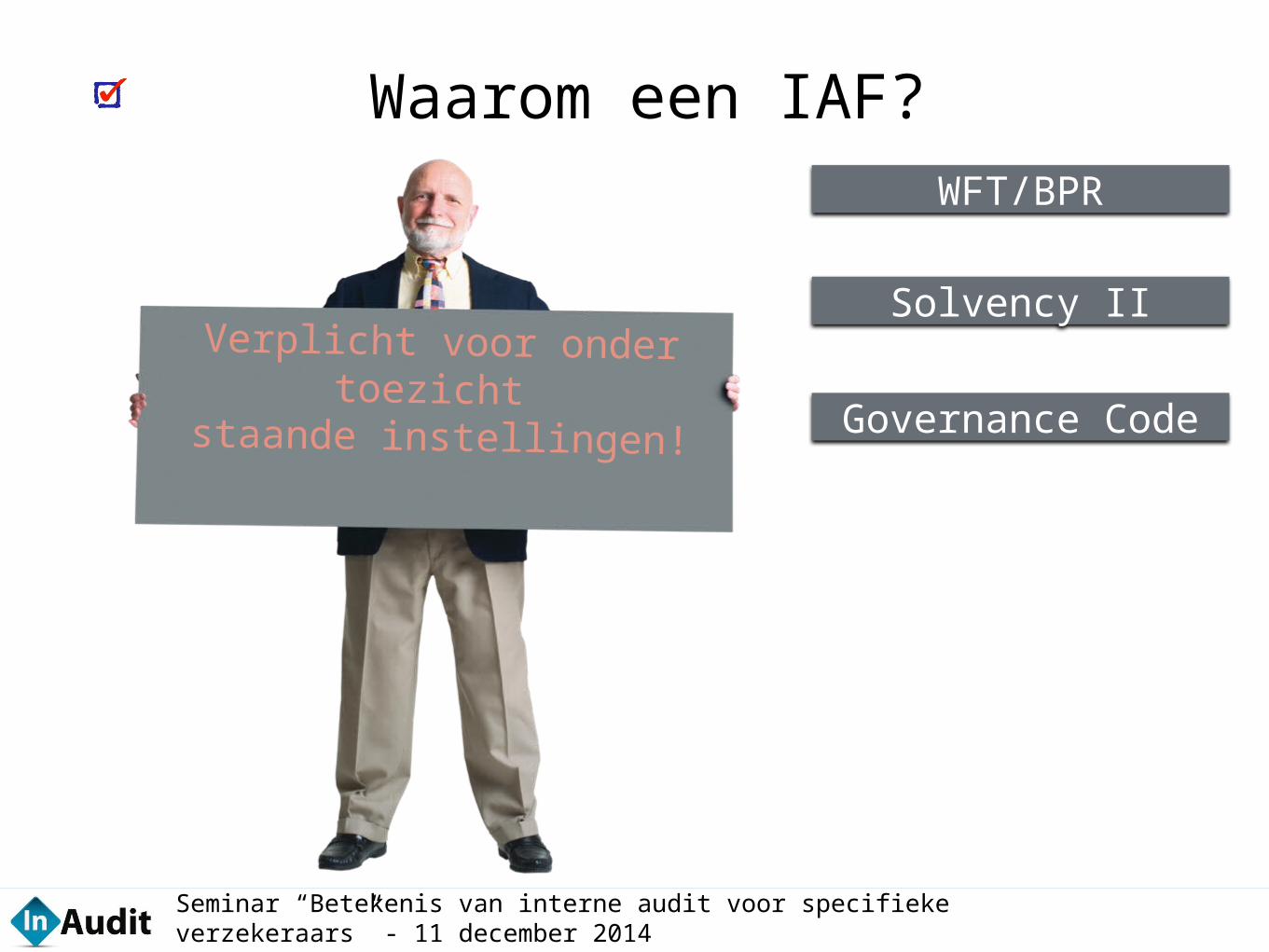

Waarom een IAF?

Verplicht voor onder toezicht

staande instellingen!

WFT/BPR

Solvency II

Governance Code

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Waarom een IAF?

Cruciaal voor “good governance”

Stimuleert management tot betere prestaties

Draagt bij aan bescherming en succes van

de Organisatie!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

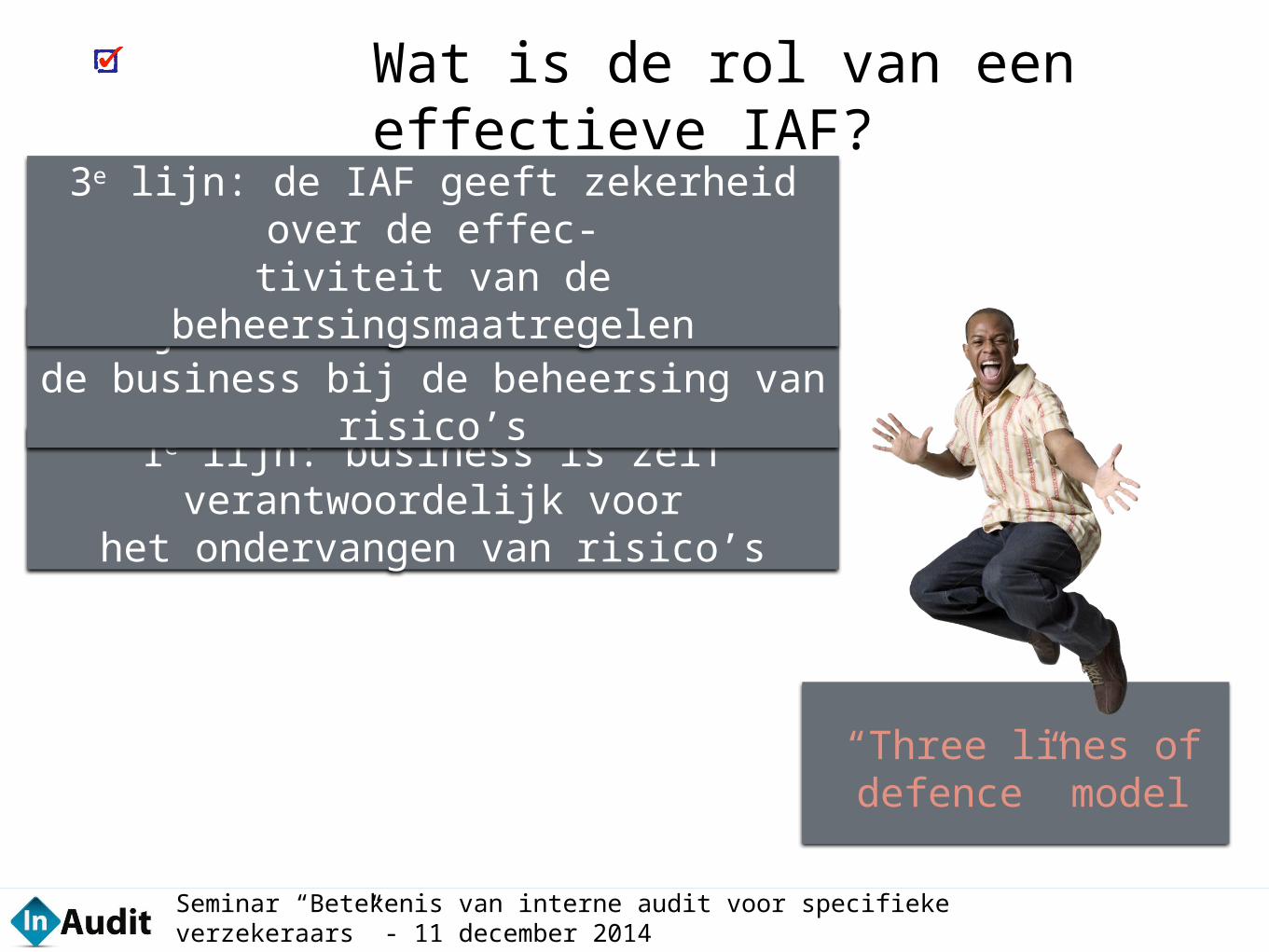

Wat is de rol van een effectieve IAF?

1e lijn: business is zelf verantwoordelijk voor

het ondervangen van risico’s

2e lijn: adviseert en ondersteunt de business bij de beheersing van risico’s

3e lijn: de IAF geeft zekerheid over de effec-

tiviteit van de beheersingsmaatregelen

“Three lines of defence” model

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

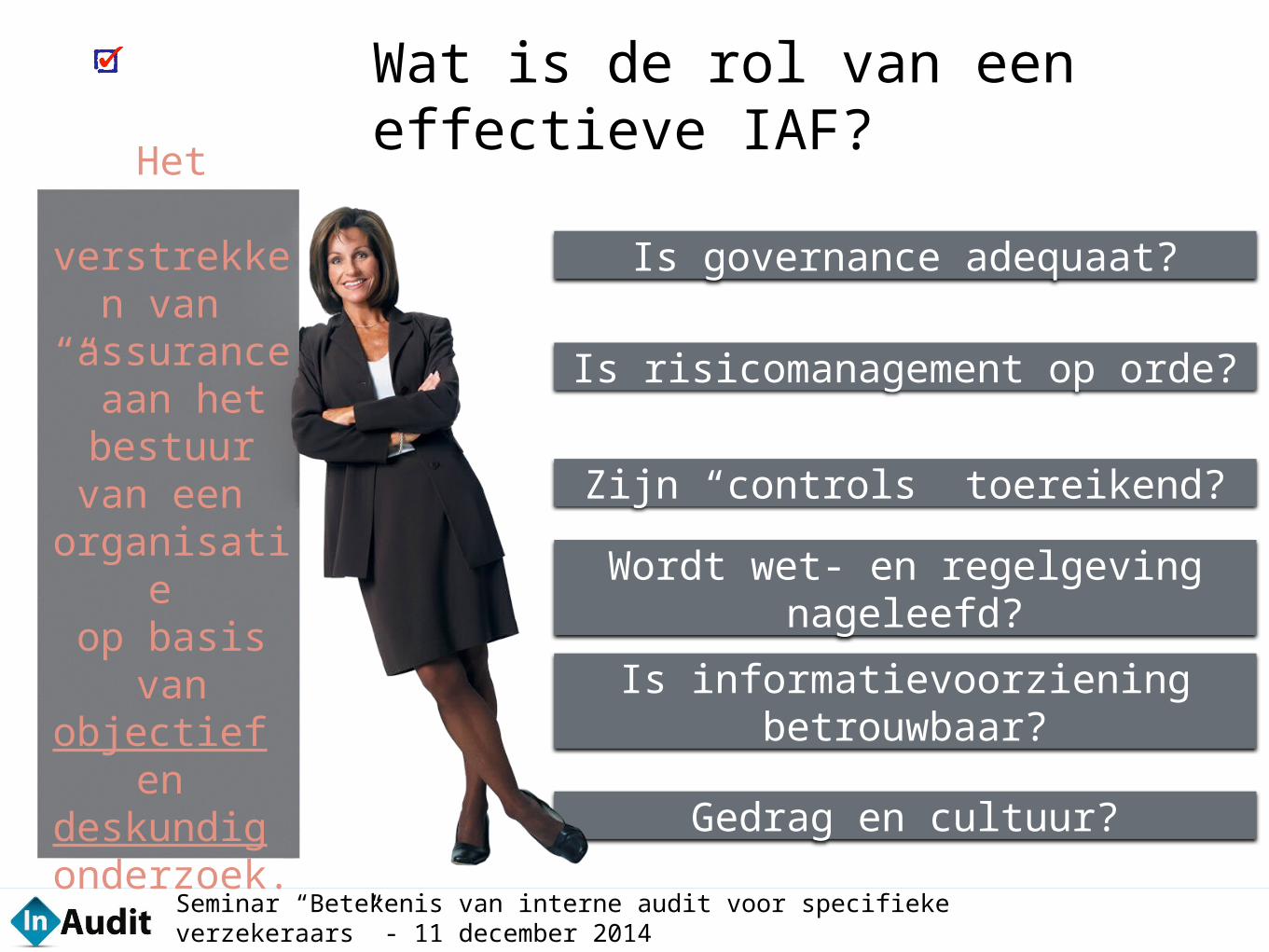

Gedrag en cultuur?

Wat is de rol van een effectieve IAF?

Is governance adequaat?

Is risicomanagement op orde?

Zijn “controls” toereikend?

Het

verstrekken van

“assurance” aan het bestuur van een

organisatie op basis

van objectief

en deskundig onderzoek.

Wordt wet- en regelgeving nageleefd?

Is informatievoorziening betrouwbaar?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

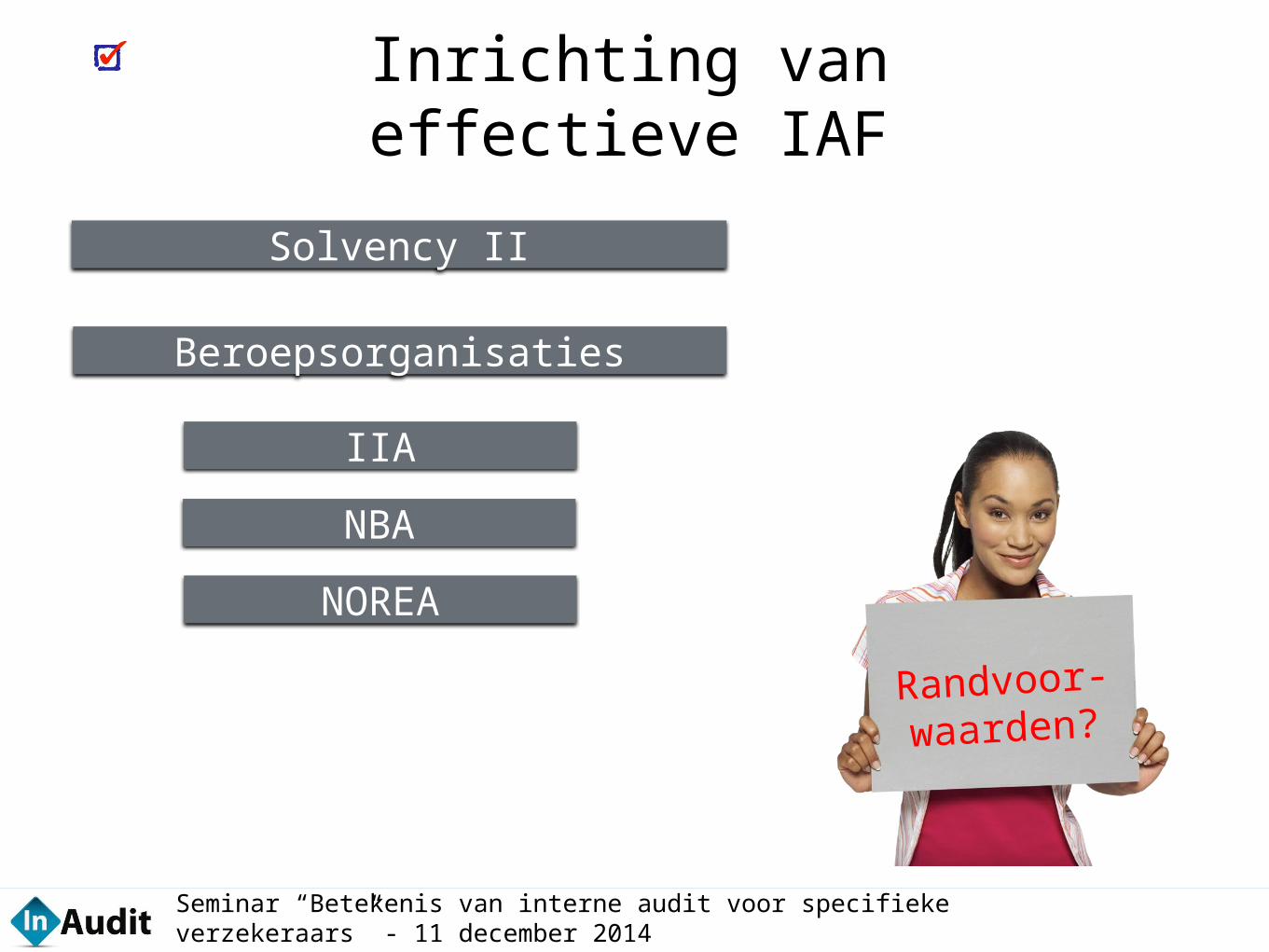

Inrichting van effectieve IAF

Solvency II

Beroepsorganisaties

NOREA

IIA

NBA

Randvoor-waarden?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Onafhankelijkheid

Functionerings-vereisten

Integriteit

Onpartijdigheid

Deskundigheid

Objectiviteit

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

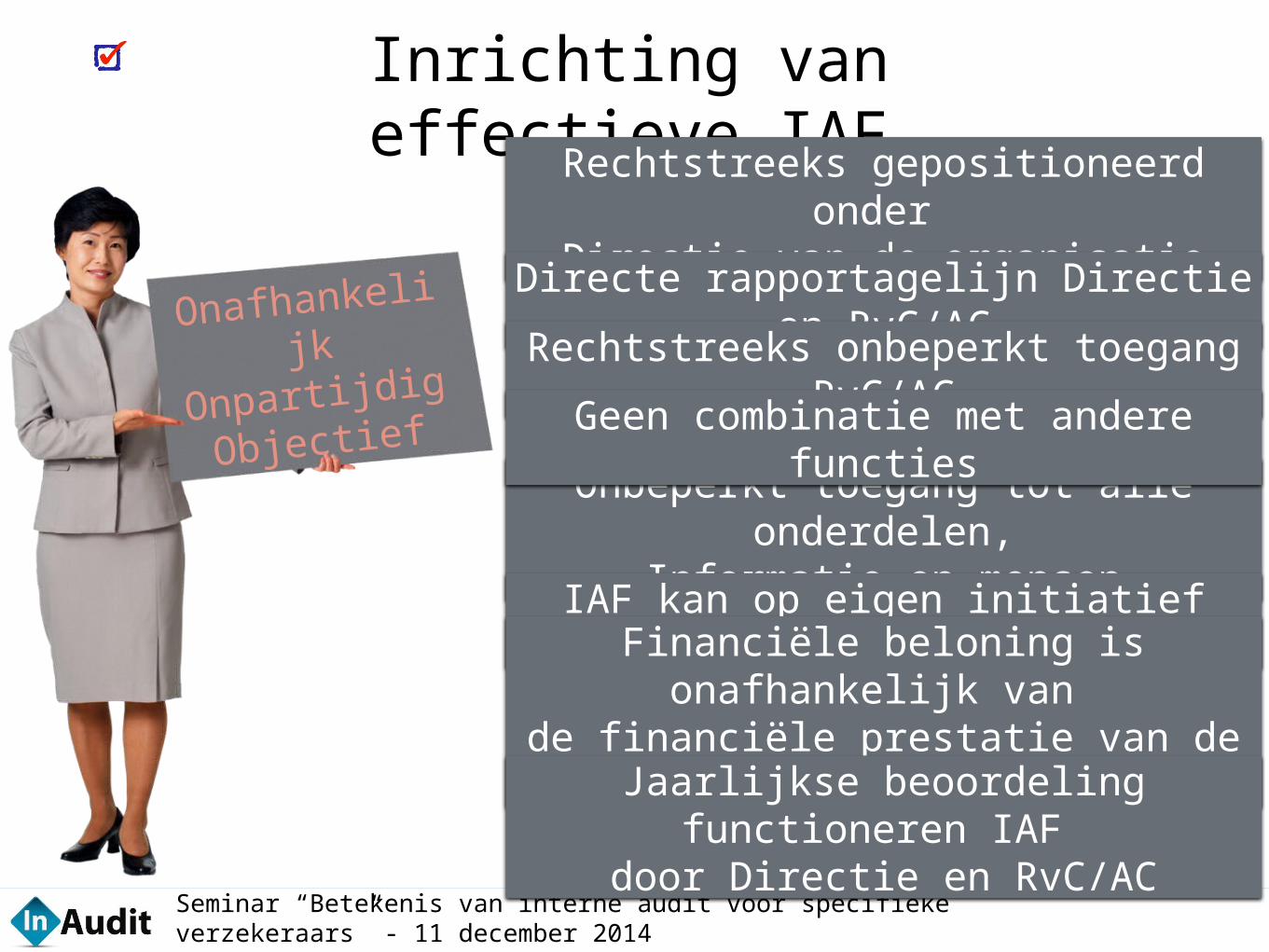

Inrichting van effectieve IAF

Onafhankelij

k

Onpartijdig

Objectief

Rechtstreeks gepositioneerd onder Directie van de organisatie

Directe rapportagelijn Directie en RvC/ACRechtstreeks onbeperkt toegang RvC/AC

Onbeperkt toegang tot alle onderdelen,

Informatie en mensenIAF kan op eigen initiatief audits uitvoeren

Geen combinatie met andere functies

Financiële beloning is onafhankelijk van

de financiële prestatie van de organisatieJaarlijkse beoordeling functioneren

IAF door Directie en RvC/AC

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

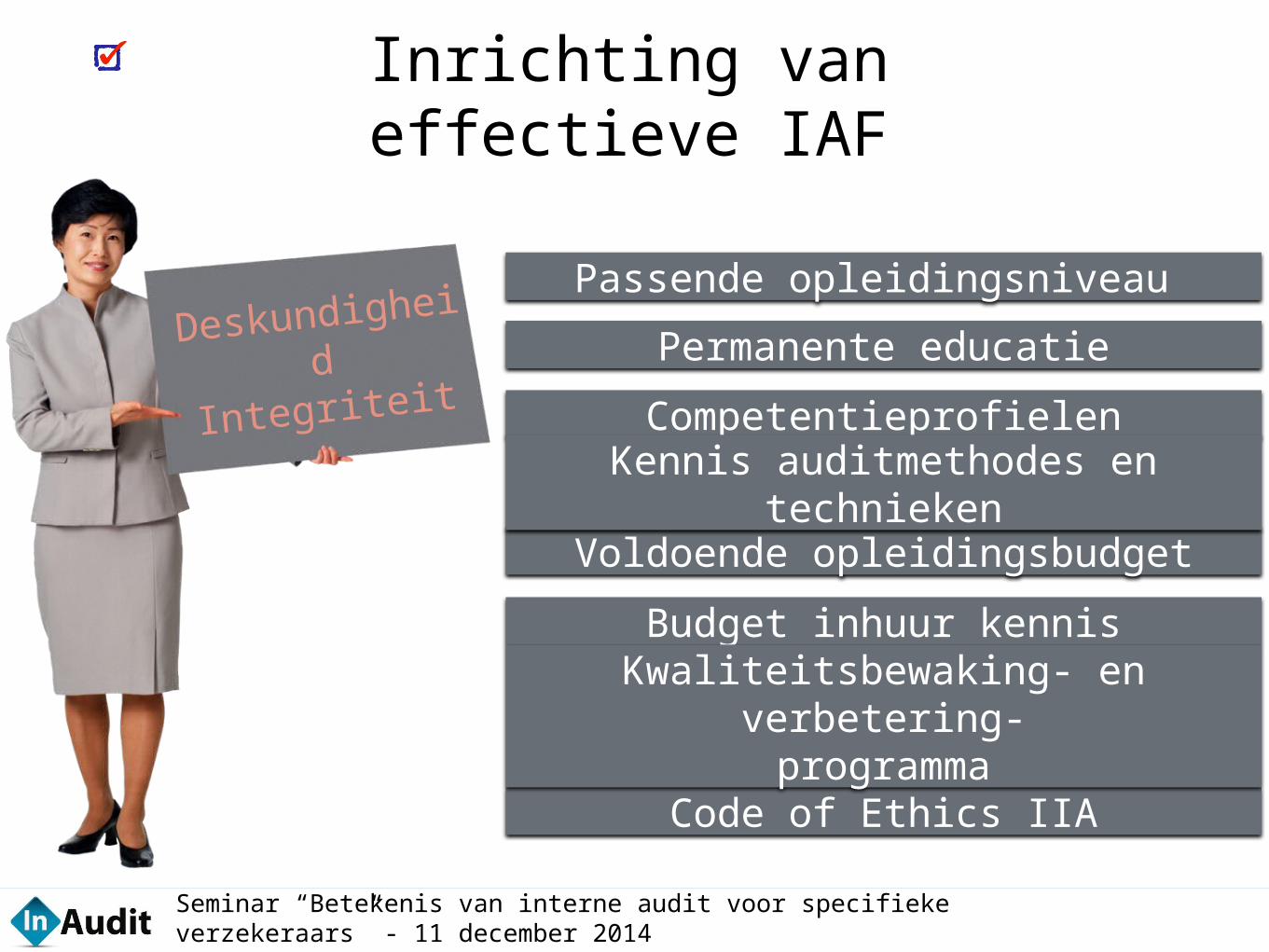

Inrichting van effectieve IAF

Deskundighei

dIntegriteit

Passende opleidingsniveau

Permanente educatie

Competentieprofielen

Voldoende opleidingsbudget

Budget inhuur kennis

Kennis auditmethodes en technieken

Code of Ethics IIA

Kwaliteitsbewaking- en verbetering-programma

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

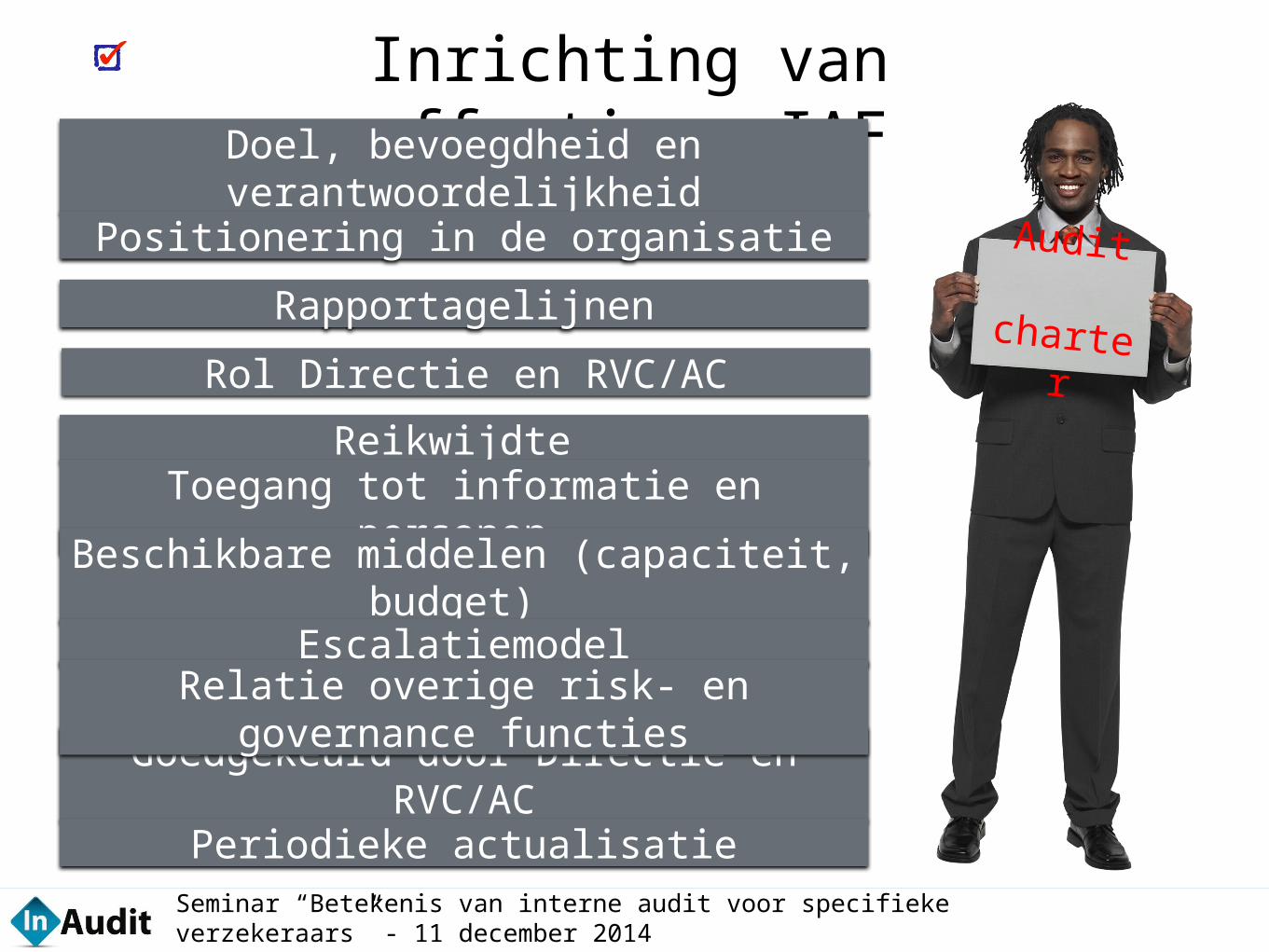

Inrichting van effectieve IAFDoel, bevoegdheid en

verantwoordelijkheidPositionering in de organisatie

Rapportagelijnen

Reikwijdte

Toegang tot informatie en personen Beschikbare middelen (capaciteit,

budget) Escalatiemodel

Goedgekeurd door Directie en RVC/AC

Periodieke actualisatie

Relatie overige risk- en governance functies

Audit

charterRol Directie en RVC/AC

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Reikwijdte

Scope

Audit jaarplanTransparante

rapportagelijnen

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

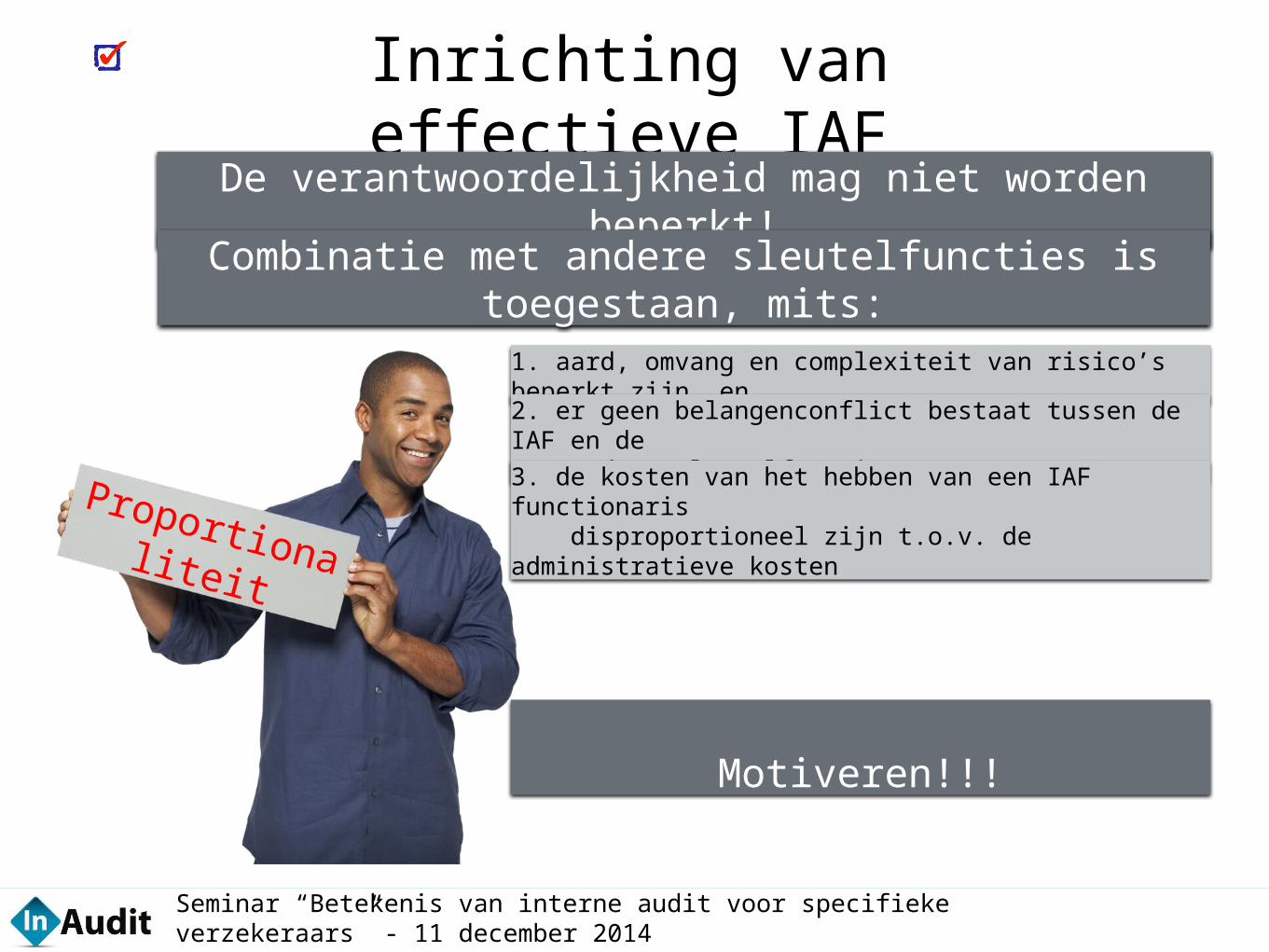

De verantwoordelijkheid mag niet worden beperkt!

Proportionaliteit

Combinatie met andere sleutelfuncties is toegestaan, mits:1. aard, omvang en complexiteit van risico’s beperkt zijn, en2. er geen belangenconflict bestaat tussen de IAF en de andere sleutelfunctie, en

3. de kosten van het hebben van een IAF functionaris disproportioneel zijn t.o.v. de administratieve kosten

Motiveren!!!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Voordelen in huis?

In huis of uitbesteden?

Voordelen (gedeeltelijk) uitbesteden?

variabel maken van kosten

frisse blik van buiten

multidisciplinaire deskundigheid

Onafhankelijkheid en objectiviteit

directe beschikbaarheid

kennis van de organisatie

Flexibiliteit

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Uitbesteden?

In huis of uitbesteden?

Directie blijft eindverantwoordelijkKwaliteit mag niet worden

uitgeholdNaleven regelgeving uitbesteding

Motiveren!!!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Zichtbare support

Rol van Directie en RvC/AC

Duidelijkheid over rol en reikwijdte IAFRobuust evaluatie en feedback

proces

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Discussie

Effectieve IAD kan geen één persoonsformatie zijn!