-02170 bs330x245 milieu.indd 1-2 17-11-2004 …...10 Trends in Accountancy - brancheverkenning...

64

Transcript of -02170 bs330x245 milieu.indd 1-2 17-11-2004 …...10 Trends in Accountancy - brancheverkenning...

-02170_bs330x245_milieu.indd 1-2 17-11-2004 11:20:51

alles doet ertoe.*

*connectedthinkingTM

Bij PricewaterhouseCoopers is alles erop gerichtom mensen, markten en werelden te verbinden.We delen onze kennis met elkaar en met onzecliënten, in de vaste overtuiging dat succes eenkwestie is van goed samenspel en openhartigecommunicatie. Daarom vinden we het ook degewoonste zaak van de wereld om zelf rekeningen verantwoording af te leggen over de resultatenvan ons werk. Ons jaarverslag 2003/2004 iszojuist gepubliceerd. U kunt een exemplaar aan-vragen, per e-mail secretariaatm&[email protected] oftelefonisch (020) 568 49 00.

Trends in Accountancybrancheverkenning 2004-2005

adv. Tadema

Qua

lifie

d an

d pr

ofes

siona

l.

EXPER

IEN

CE

OU

R Q

UA

LITY

Tadema & Van der Weert Translations

specialise in translations for accountants

and tax consultants, from and to the English

and Dutch languages. With unerring

instinct, we know what you and your clients

expect, simply because we bring over two

decades’ worth of professional experience

to our work. We keep close track of any

developments in finance and economics;

our state-of-the-art translations bear witness

to this. We count among our clients big-

name accounting and consulting firms,

multinationals and law firms. So you’ll be in

good company. At Tadema & Van der

Weert Translations, we know what matters

to you: expertise, quality and flexibility.

Just rely on us.

With Compliments.

Ondiep Zuidzijde 6 3551 BW Utrecht The Netherlands T +31 (0)30 2 456 049

F +31 (0)30 2 456 059 E [email protected] I www.tw-vertalingen.com

Inhoud

Voorwoord 7

Trends in kwaliteit van de controle 9

Trends in reglementering,

toezicht en tuchtrecht 19

Trends in de markt 33

Trends in Human Resources 43

Trends in verslaggeving 49

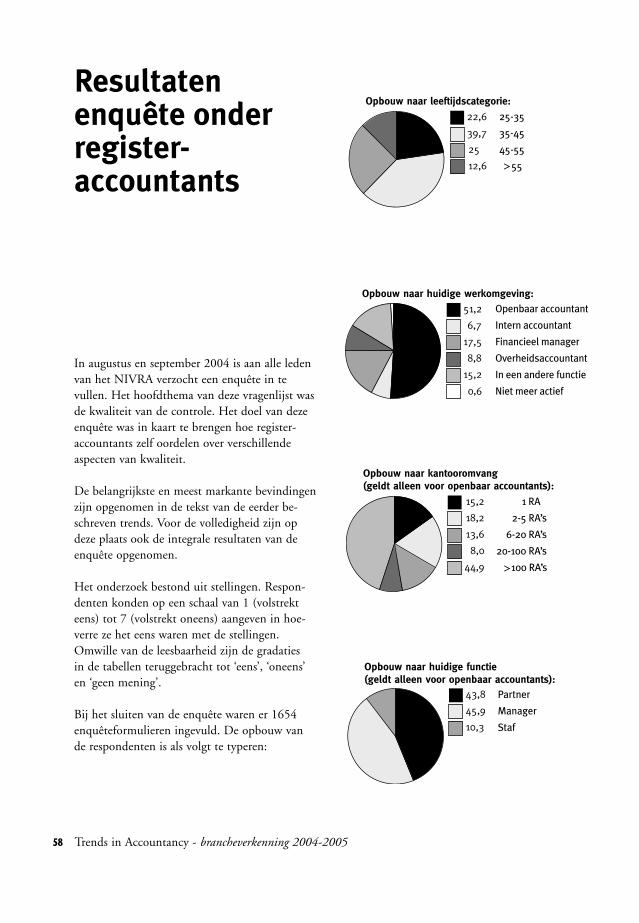

Resultaten enquête onder

registeraccountants 57

Colofon 65

5

Voorwoord

De constatering dat we in een informatie-

maatschappij leven is nauwelijks nog

een understatement. Dagelijks stroomt

onze mailbox vol en stapelen de docu-

menten zich op ons bureau op. En hoewel

accountants zijn opgeleid om grote

hoeveelheden gegevens te verwerken en

te beoordelen, kampen zij net als iedere

andere beroepsgroep met een overvloed

aan informatie.

In de wirwar van gegevens neemt de

behoefte aan overzicht toe. Om die reden

heeft het NIVRA gemeend het boekje

Trends in Accountancy uit te brengen.

De uitgave is bedoeld voor iedereen die

geïnteresseerd is in het accountants-

beroep.

Trends in Accountancy beschrijft de

belangrijkste ontwikkelingen van het

afgelopen jaar en zet de relevante cijfers

op een rij. De voor u liggende publicatie

bevat tevens de resultaten van de enquête

over de ‘Kwaliteit van de controle’, die

in het najaar 2004 onder de NIVRA-leden

is verricht.

Ik wens u veel leesplezier!

Gert Smit

Algemeen directeur NIVRA

Trends in kwaliteit vande controle

Hoe kan het publieke vertrouwen in de accoun-tant worden herwonnen? Deze vraag houdt delaatste jaren velen binnen en buiten het vakbezig. Vrijwel iedereen is het erover eens dat hetantwoord uiteindelijk ligt in het verhogen vande kwaliteit. Daarbij wordt nogal eens gesugge-reerd dat het streven naar een hogere kwaliteitpuur is ingegeven door de grote boekhoud-affaires van de categorie Enron, Worldcom,Ahold en Parmalat. Dat doet echter geen rechtaan de werkelijkheid.

Kwaliteitsimpuls Azië-crisis

Natuurlijk hebben deze schandalen ervoorgezorgd dat veel accountants het woord kwaliteitweer met hoofdletters gingen schrijven. Maar dekwaliteitsimpuls begon feitelijk al tijdens deAzië-crisis van 1997. Toen hadden invloedrijkepartijen als de Wereldbank en de OESO stevigekritiek op het functioneren van accountants.Deze hadden - zo vonden zij - een actievere rolmoeten spelen en tijdig moeten waarschuwenvoor de grote risico’s. De accountantsbranchetoonde zich destijds niet doof voor deze kritiek.De grote vijf accountantskantoren realiseerdenzich dat het voortbestaan van de professie weleens in gevaar zou kunnen komen als er geenfundamentele veranderingen zouden komen.

Zij verenigden zich in het Global SteeringCommittee en bestempelden het verbeteren vande kwaliteit tot de hoogste prioriteit.

Dit Global Steering Committee heeft in de jarendaarna onder meer forse druk uitgeoefend op deInternational Federation of Accountants (IFAC)om zich te hervormen. Het IFAC ontwikkeltstandaarden op het gebied van audit, ethiek eneducatie in het accountantsvak. Vroeger warendeze redelijk vrijblijvend en werden ze bedachtdoor mensen uit het vak, die vaak na hun pen-sionering bij een van de kantoren nog een klusmochten doen in een van de commissies van hetIFAC. Inmiddels is de IFAC een zeer professio-nele organisatie geworden. Zo speelt kantoor-politiek geen rol meer bij het toewijzen vanfuncties, maar worden benoemingen gedaan opbasis van bewezen kennis en competenties.Bovendien worden bij het ontwikkelen van stan-daarden ook mensen van buiten het vak betrok-ken, zoals toezichthouders en wetenschappers.En er is een Public Interest Oversight Board(PIOB) opgericht waarin partijen als deWereldbank en afgevaardigden van de EuropeseCommissie zitting hebben. Er worden tegen-woordig bovendien niet alleen standaarden ont-wikkeld voor individuele accountants: inmiddelsheeft ook de eerste standaard voor kwaliteitszorgen organisatie van kantoren het licht gezien.

Beweging in accountancy

Die internationale institutionele hervormingenzijn uitermate belangrijk bij het verhogen van de kwaliteit. Het zorgt er onder meer voor datstandaarden op meer onafhankelijke wijze totstand komen, en niet - zoals vroeger - door envoor het vak worden ontwikkeld. Dat is ook eennadrukkelijke eis van de Europese Commissie,die de laatste jaren - met name na de incidenten- voor veel beweging in de accountancy zorgt.Europees Commissaris Frits Bolkestein zei in juli 2004 op een conferentie in Maastricht nogdat hij bij zijn aanstelling niet had kunnenbevroeden dat hij zoveel tijd en energie in hetdossier accountancy zou stoppen, en maakte

10 Trends in Accountancy - brancheverkenning 2004-2005

1 Kwaliteitsbesefwordt internationaalsteeds sterker

Institutionele hervormingen

beginnen vruchten af te werpen

eens te meer weer duidelijk hoe belangrijk hijgoede regelgeving voor accountants vindt.

De branche werkt daar graag aan mee. Eigenlijkzijn alle geïnterviewden voor deze publicatie het erover eens dat het kwaliteitsbesef op ditmoment sterker leeft dan ooit tevoren. Zijverwachten dan ook dat er de komende jarensteeds meer zal worden geïnvesteerd in kwaliteit.En - onder het motto ‘kwaliteit overleeft elkevorm van turbulentie’ - zal dat er uiteindelijk toe leiden dat het publiek weer meer vertrouwenkrijgt in de accountant. Dat is ook nodig, wantdat vertrouwen heeft een deuk opgelopen:volgens een onderzoek van Heliview hebben 31 procent van de organisaties die een accoun-tant inschakelen minder vertrouwen in deze nade boekhoudschandalen van de afgelopen jaren.

Trends in kwaliteit van de controle 11

Hoofdpunten ISQC 1 (International

Standard on Quality Control 1)

De voorgenomen invoering van de Richtlijn voor

de kwaliteitsbeheersing 1 ‘Kwaliteitsbeheersing

voor accountantsorganisaties die assurance- en

daaraan verwante opdrachten uitvoeren’ verdient

bijzondere aandacht.

Dit is de eerste richtlijn, die niet primair voor de

individuele beroepsbeoefenaar geldt, maar voor

de accountantsorganisatie als geheel. De vertaalde

IFAC-richtlijn reikt normen aan voor het kwaliteits-

beheersingssysteem van accountantsorganisaties.

Belangrijke onderwerpen zijn onder andere:

elementen van een kwaliteitsbeheersingssysteem,

de verantwoordelijkheid van de leiding voor kwa-

liteit binnen de accountantsorganisatie, ethische

normen en de uitvoering van de opdrachten.

“Kwaliteit is weer sexy geworden.”, zo stelt PeterEimers, senior manager technical office vanPricewaterhouseCoopers het. Hoogleraar HenkLangendijk verwoordt het anders: “Een paar jaar geleden moest je goed stofzuigerskunnen verkopen om carrière te maken binneneen groot accountantskantoor. Nu ben je de heldals je uitblinkt in vakkennis.” De citaten tekeneneen kleine revolutie die op dit moment plaats-vindt binnen de grote en middelgrote kantoren.

Eind aan commercieel denken

Tot eind jaren negentig waren de afdelingen vak-techniek een ondergeschoven kindje op veel kan-toren. Het commercieel denken voerde de boven-toon, en kreeg ook de ruimte omdat er naast deaccountantscontrole tal van andere dienstenwerden verkocht: het concept van de adviessuper-markt. De steeds hogere druk om commercieel tescoren was er mede de oorzaak van dat er in dietijd soms te weinig aandacht was voor vaktechniek.

Het tij is gekeerd. Tegenwoordig gaat het nietmeer vooral om commerciële talenten, maar kaneen accountant veel status en prestige winnendoor op bepaalde terreinen inhoudelijk de top te bereiken. Het aanzien van de afdeling vaktech-niek neemt dan ook hand over hand toe. Evenals

de omvang: de afdelingen vaktechniek groeien de laatste jaren sterk. Het is echter moeilijk dit invergelijkbare cijfers uit te drukken, omdat kanto-ren de afdelingen vaktechniek op verschillendemanieren organiseren. De groei is nodig omdatde technische staf steeds meer en inhoudelijkcomplexere vragen krijgt te verwerken vanuit de praktijk. Ook de vaktechnische afdeling vanhet NIVRA voelt dat effect heel duidelijk.

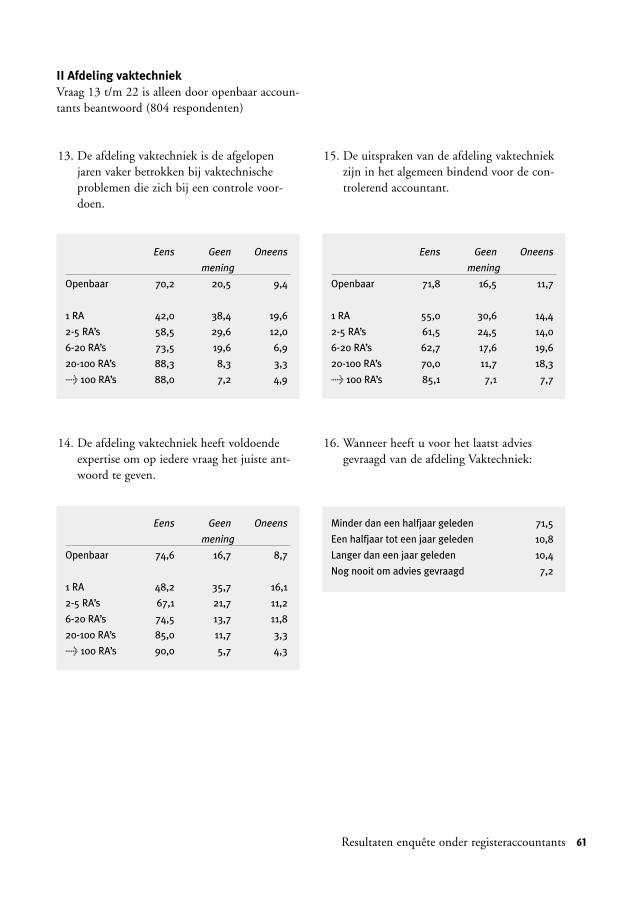

De uitkomsten van de recente NIVRA-enquêteonder haar leden spreken wat dat betreft ookboekdelen. Zo meent 73 procent van de geën-quêteerden dat de afdeling vaktechniek de laatstejaren vaker wordt betrokken bij problemen diezich bij een controle voordoen. 77 Procent meentdat deze afdeling voldoende expertise heeft. Deze percentages zijn een duidelijke indicatie van het grote belang van de afdeling vaktechniek.Tegelijkertijd is het opvallend dat 7 procent van de ondervraagden nog nimmer advies heeftingewonnen bij vaktechnische collega’s.

Accountant als schriftgeleerde

Het groeiende beroep op de ondersteuning doorvaktechniek heeft twee redenen: ten eerste wordtwet- en regelgeving voor accountants steeds com-plexer en vernieuwt deze zich voortdurend. Eenaccountant moet tegenwoordig bijna een schrift-geleerde zijn om alle voorschriften juist toe tepassen. Neem als voorbeeld de nieuwe richtlijnvoor fraude: alleen deze beslaat al meer dan hon-derd paragrafen. En bepaalde onderdelen van deInternational Financial Reporting Standards(IFRS) - bijvoorbeeld die over hedge accountingvan financiële instrumenten - zijn alleen nogdoor echte specialisten te doorgronden. Er isonmiskenbaar een juridisering van het vak ont-staan, en dat leidt ertoe dat accountants zichvoor bepaalde zaken wel moeten wenden tot hunvaktechnische collega’s. De tweede reden heeftechter een vrijwillig karakter: accountants willenhet ook. In gevallen van twijfel zijn ze meergeneigd om advies in te winnen dan vroeger. Zehebben de laatste jaren gezien wat er fout kangaan, en zijn zich dus bewuster geworden van de

12 Trends in Accountancy - brancheverkenning 2004-2005

2 Vaktechnischeafdelingen krijgen meergezag en aanzien

De dwingende blik van vaktechniek

zal steeds belangrijker worden

risico’s. Het risicodenken beperkt zich daarmeeniet alleen tot de risicoanalyse bij de controle vande jaarrekening, maar gaat het gehele vakgebieden de organisatie daarvan omvatten.

Verplichte reviews

Het advies van de vaktechnische afdeling krijgtbovendien steeds meer gewicht. De enquête laatdat ook zien: 72 procent van de openbareaccountants is het eens met de stelling dat deuitspraken van de afdeling vaktechniek bindendzijn voor de controlerend accountant. De internerichtlijnen van de kantoren worden strenger. Zeschrijven voor in welke gevallen een accountantin het veld contact moet zoeken met de afdelingvaktechniek, en bevatten strikte procedures overhet verplicht opvolgen van de adviezen van dezeafdeling. Bij bepaalde klanten kan alleen eenverklaring worden afgegeven als ook een partnervan vaktechniek het dossier aan een review heeftonderworpen.

Kantoren doen dat uit eigenbelang - ze willenaffaires vermijden - en omdat wet- en regel-geving daar steeds meer om vragen. Een voor-beeld daarvan is de International Standard onQuality Control 1 die onlangs is uitgevaardigddoor het IFAC en van kracht wordt per 15 juni 2005. Dit is de eerste IFAC-standaarddie niet is gericht op het functioneren van individuele accountants, maar op de organisatieen kwaliteitszorg van het kantoor. De richtlijnbepaalt onder meer dat elk kantoor een afdelingvaktechniek moet hebben en geeft aanwijzingenover de omvang daarvan. Ook geeft de richtlijnvoorschriften over hoe moet worden omgegaanmet de vaktechnische adviezen, en wordt opi-nion shopping - adviezen inwinnen bij meerdereexperts om een gunstig advies te verkrijgen -expliciet verboden. Dergelijke voorschriftenvergen strakke procedures bij de kantoren.

Onafhankelijkheid

De verwachting is dat het gezag van vaktechniekzich de komende jaren verder zal ontwikkelen.Om hogere kwaliteit te waarborgen wordt de

individuele accountant in zijn dagelijks functione-ren feitelijk meer en meer aan banden gelegd. Dedwingende blik van vaktechniek zal steeds belang-rijker worden. Ook op andere punten blijkt hetstreven naar kwaliteit nadrukkelijk. Zo zijn er deafgelopen jaren tal van maatregelen genomen omde onafhankelijke positie van een controlerendaccountant beter te waarborgen. Uit de enquêteblijkt dat tachtig procent van alle geënquêteerdenvindt dat er binnen de organisatie voldoende aan-dacht is voor de onafhankelijkheid van deberoepsbeoefening. Ook het reviewen van dossierswordt gezien als een belangrijk kwaliteitselement.De geënquêteerden zijn ook daarover positief: 75 procent meent dat de reviews van het CollegeToetsing Kwaliteit (CTK) een positieve invloedhebben op de controle. Voor de interne reviewsdoor kantoorgenoten ligt dat percentage noghoger, namelijk op 87 procent.

Gesloten bolwerk

Tot nu toe hebben kantoren nog maar beperktextern gecommuniceerd over deze kwaliteitsrevo-lutie. Kantoren communiceren naar buiten toedat kwaliteit bij hen zeer hoog in het vaandelstaat. Maar hoe ze die kwaliteit organiseren isniet altijd even duidelijk. Goed communicerenis wel hard nodig om het publieke vertrouwen te herwinnen. Er moet worden gecommuniceerdover de positie van vaktechniek, over de rol diekwaliteit speelt bij de beloning en beoordelingvan mensen, en over de nieuwe checks & balancesdie er zijn om fouten te voorkomen. Of, hoe enwanneer dat zal gebeuren is echter de vraag. Debranche is van oudsher een gesloten bolwerk, enblinkt nog steeds niet uit in transparantie. RogerDassen, vakdirecteur accountancy bij Deloitte:“Als er onverhoopt weer een incident plaats-vindt, is het essentieel dat de branche duidelijkkan maken dat er geen sprake is van eensysteemfout, maar van een incident. Daartoe iscommunicatie nodig: ik verwacht dan ook datkantoren de komende jaren op hun websitemeer inzicht in de werking van hun organisatiezullen laten zien. Dat is hard nodig, want datroepen we al jaren.”

Trends in kwaliteit van de controle 13

Als accountants tijdens hun controles conse-quent en met verstand van zaken een risicoana-lyse op hun controlecliënt uitvoeren, zijn deba-cles van de omvang van Enron en Parmalat danvoortaan uit den boze? Niemand in het vakdurft de stelling aan dat affaires volledig zijn tevermijden door een goede accountantscontrole.Een accountantsverklaring zal immers nooit eenverzekeringspolis worden.

Toch denken velen dat er bij een aantal inciden-ten structureel iets heeft geschort aan de kennisdie de accountant had van de specifieke risico’svan zijn klant. John Kellas, voorzitter van deInternational Auditing and Assurance StandardsBoard (IAASB) bijvoorbeeld: “Bij een aantalincidenten waren de fouten dermate omvangrijkdat het haast niet anders kon dan dat de accoun-tant onvoldoende inzicht had in de klant en zijnspecifieke omgeving.” Met andere woorden: derisicoanalyse was van onvoldoende niveau.Overigens moet in dit verband worden opge-merkt dat verreweg de meeste boekhoudaffairesniet voortkomen uit auditing-issues, maar uitaccounting-issues. Juist de interpretatie vancijfers in combinatie met complexe organisatie-structuren en ingewikkelde verslaggevingsregelsis de bron van de meeste incidenten.

Risicoanalyse meer dan dossierstuk

Risicoanalyse is het startpunt van elke accoun-tantscontrole. Accountants brengen elk jaarvoorafgaand aan de accountantscontrole in kaartwelke risico’s er bestaan. Ze moeten zich afvragenwat er fout kan gaan, door zich te verdiepen inde activiteiten van de klant, de specifieke eigen-schappen van diens branche, de omgevingsfacto-ren en het interne beheersingssysteem van deklant. Elke accountant weet dat en doet het ook.Het probleem is echter volgens sommigen dat de consequenties van die risicoanalyse niet wor-den vertaald naar controlemaatregelen. HansVerkruijsse, partner vaktechniek bij Ernst &Young: “De patronen in de werkprogramma’sveranderen niet, en dat is gek, want de wereldverandert voortdurend.” De risicoanalyse is nogteveel een dossierstuk dat geen effect heeft op de controle en op die wijze al gauw een papierentijger wordt. Terwijl het hier gaat om het hartvan de controle.

Bijstellen risicoanalyse tijdens controle

In dit verband zijn de uitkomsten van de enquê-te onder de leden zeer relevant. Het beeld dathieruit naar voren komt is dat de beroepsgroepzelf meent dat de conclusies van de risicoanalysevoldoende worden verweven in de controleaan-pak. Slechts acht procent van alle accountants - dus ook diegenen die niet werkzaam zijn alsopenbaar accountant - is het daar niet mee eens.Wel is het opvallend dat 22 procent meent datde controleaanpak onvoldoende wordt bijgesteldals zich nieuwe feiten of omstandigheden voor-doen. Overigens zijn accountants die werkzaamzijn als financieel manager op dit puntkritischer: 38 procent van hen vindt dat de con-troleaanpak onvoldoende wordt bijgesteld alszich nieuwe feiten of omstandigheden voordoen.

Kennisniveau accountant

Er is ook kritiek op de automatiseringskennisvan de accountant. In het bedrijfsleven ruktmoderne informatietechnologie nog steeds snelop, en dat zorgt ervoor dat processen en bijbe-horende risico’s veranderen. Voor een goede

14 Trends in Accountancy - brancheverkenning 2004-2005

3 Goede risico-analyse kan in de verdrukkingkomen

Er dreigt een spanningsveld tussen

omvangrijke regelgeving en gezond

verstand

Trends in kwaliteit van de controle 15

risicoanalyse is specialistische kennis nodig vandeze specifieke risico’s. Accountants hebbenvolgens critici te weinig kennis om deze risico’sgoed te doorgronden en gerichte controlemaat-regelen ervoor te nemen. “Als je niet weet naar welke risico’s je op zoek bent, zul je ze ook niet vinden”, zo merkte Hans Verkruijsse in dit verband op. Ook hier bieden de resultatenvan de enquête nader houvast. Gevraagd isonder meer of accountants voldoende kennishebben om een controleopdracht adequaat uit te voeren.

Twaalf procent van de ondervraagden meent dater onvoldoende kennis is van de opdrachtgeveren diens omgeving. Dit cijfer ligt echter andersbij accountants die werkzaam zijn in een financi-ële functie: 24 procent meent dat de accountantonvoldoende kennis heeft op dit punt. Een iden-tiek verschil is te zien bij de vraag naar de kennisvan ICT. 21 Procent van de openbaar accoun-tants vindt dat het kennisniveau hier onvoldoen-de is, terwijl maar liefst 38 procent van de finan-cieel managers die mening is toegedaan.

Hoe het ook zij, accountants moeten risicoana-lyse een centrale plaats geven in de controle-aanpak. Internationaal wordt ook onderkend dataccountants meer moeten doen aan risicoanalyse.Daarom worden de nieuwe controlerichtlijnenvan de IAASB nadrukkelijk aangescherpt op hetonderdeel understanding the business. PeterEimers: “Vroeger keek een accountant vooralnaar de business van zijn klant omdat hij ermogelijkheden voor aanvullende dienstverleningkon vinden. Nu moet het omdat het nodig isvoor een goede risicoanalyse voor de controle.”

Stortvloed regelgeving

Toch is het de vraag of deze risicoanalyse dekomende jaren zal verbeteren. Dat heeft temaken met een stortvloed aan nieuwe wet- enregelgeving die op de accountant afkomt. Eenkleine greep uit het assortiment: IFRS, Sarbanes-Oxley, code Tabaksblat, nieuwe gedrags- enberoepsregels, nieuwe International Standards

on Auditing (ISA), en daarnaast nog allerleibranchespecifieke voorschriften zoals Basel IIvoor financiële instellingen. Deze regels hebbenallemaal tot doel ervoor te zorgen dat de kwa-liteit omhoog gaat. De regels hebben echter deneiging om langer en gedetailleerder te worden.Dat is begrijpelijk, want de wereld wordt nueenmaal complexer.

Het effect van die regels kan echter ook zijn datde accountant zich teveel verliest in het nalevenvan alle wetten en regels, en dat daardoor dekern van zijn vak - risicoanalyse met verstandvan zaken - in de verdrukking komt. Dat regelsde overhand krijgen boven het ambacht contro-leren. Of dat gebeurt is moeilijk te voorspellen.Peter Eimers heeft er geen angst voor: “Het vakblijft een constant proces van afwegen, ook metalle regelgeving er omheen. Alle regels hebbeneen functie.” Hans Verkruijsse: “Als het profes-sional scepticism maar terugkomt in de beroeps-groep. Anders valt het hele zorgvuldig opge-bouwde kwaliteitsbouwwerk weer in elkaar. Diesceptische houding komt voor negentig procenttot stand door de tone at the top die op kantorenheerst.”

Stimuleren

Over dat laatste is het merendeel van de geën-quêteerde openbaar accountants zeer positief.Maar liefst 82 procent meent dat het manage-ment beschikt over de juiste competenties om dekwaliteit van de controle te stimuleren en zestigprocent meent dat de kwaliteit van de controlewordt gestimuleerd door het personeelbeoorde-lingssysteem. Dat ligt echter heel anders bij het beloningssysteem: veertig procent meent datde kwaliteit van de controle niet wordt gestimu-leerd door het beloningssysteem van zijn/haarkantoor. Het is opmerkelijk dat er een verschil zit tussen de grote kantoren en de rest. Bij kanto-ren met meer dan honderd registeraccountantsmeent 44 procent dat de kwaliteit wordt gestimuleerd door het beloningssysteem, terwijldat bij kantoren met twintig-honderd RA’s ligtop 22 procent.

Bij affaires waarbij fraude in het spel is, staat deaccountant meestal direct in de publieke schijn-werpers. Dat bleek bijvoorbeeld nadrukkelijktijdens de parlementaire enquête bouwnijverheid.Het maatschappelijk verkeer verwacht veel vaneen accountant op het gebied van fraudeontdek-king, en die verwachtingen zijn niet altijd realis-tisch. Een accountant is immers geen specifiekefraudespeurhond.

Perceptie is werkelijkheid

Niettemin beseft de branche dat die publiekeperceptie een werkelijkheid is waar zij rekeningmee moet houden. Daarom stellen accountantsen regelgevers alles in het werk om zoveel moge-lijk aan die verwachtingen te voldoen. De beroeps-organisaties hebben maatregelen genomen om de effectiviteit van de Verordening op de fraude-melding te verbeteren. De maatregelen moetenleiden tot een striktere naleving en mogelijk ooktot aanpassing van de huidige voorschriften.

Bovendien zijn ook de ISA’s, die de komendejaren in heel Europa worden ingevoerd, scherpergeformuleerd waar het gaat over de rol die eenaccountant heeft bij de preventie en ontdekkingvan fraude. Hoefde een accountant vroeger alleenmaar specifieke controlemaatregelen te nemen

als hij signalen van fraude opmerkte, nu moet hijook maatregelen nemen als hij alleen maarbepaalde frauderisico’s signaleert.

Onderzoek

Onafhankelijk onderzoek, uitgevoerd door hetresearchinstituut MARC van de UniversiteitMaastricht, laat overigens wel zien dat de accoun-tant een belangrijke rol heeft bij zowel het con-stateren als het ongedaan maken van fraude indoor hen gecontroleerde organisaties. Van deontdekte externe fraudes werd 74 procent ont-dekt door de accountant, 17 procent door deorganisatie zelf en tien procent door anderen (bijvoorbeeld de FIOD). Voor interne fraudes liggen deze cijfers op respectievelijk veertig, zestigen nul procent.

In 94 procent van de gevallen voldeed de onder-nemingsleiding - conform de verordening - aanhet verzoek van de accountant maatregelen tetreffen om de gevolgen van fraude ongedaan temaken of herhaling te voorkomen. In de overigezes procent bleven de vereiste maatregelen echterachterwege. De onderzoekers constateren dat erbij de helft hiervan sprake was van materiëlefraude, waarvan ten onrechte geen melding isgedaan bij het Korps Landelijke Politiediensten(KLPD). Wel werd in sommige gevallen deopdracht door de accountant teruggegeven.

Fraude bij de buren

Overigens is het opvallend dat het Nederlandsebedrijfsleven denkt dat er het komende jaar nogfraude met de jaarrekening zal opduiken. Uit een recent onderzoek van KPMG blijkt wat datbetreft een bijna klassieke tegenstrijdigheid: vande ondervraagde controllers, bestuurssecretarissenen juridische directeuren is driekwart ervan over-tuigd dat de eigen jaarrekening brandschoon is.Tegelijkertijd verwacht zestig procent van hen dater nog wel een jaarrekeningfraude zal opduiken.Bij de buurman.

16 Trends in Accountancy - brancheverkenning 2004-2005

4 Fraude blijftbelangrijk aan-dachtspunt vooraccountants

Frauderisico dreigt door bedrijven

zelf te worden onderschat

Trends in kwaliteit van de controle 17

Cijfers over fraude

Meest voorkomende fraude

Diefstal 22%

Vervalsen van facturen 15%

Privé uitgaven ten laste van de

huishouding 7%

Belastingfraude 7%

Interne versus externe fraude

Interne 71%

Externe 29%

Werknemers- of directiefraude

Werknemersfraude 59%

Directiefraude 41%

Betrokken functionarissen

Voorzitter RvB, CEO,

Algemeen directeur 28%

Financieel bestuurder of -directeur,

CFO 16%

Ander hoger management 19%

Middenmanagement 21%

Anderen dan management 16%

Bron: onderzoek MARC naar de naleving van de Verordening

op de fraudemelding.

Trends in reglementering, toezicht en tuchtrecht

20 Trends in Accountancy - brancheverkenning 2004-2005

Dat Europa nieuwe verslaggevingsstandaardenkrijgt met ingang van 2005 (IFRS) is bij eenbreed publiek welbekend. De harmonisatie opeen ander front - dat van de accountantscontrole- voltrekt zich in vergelijking met IFRS echter in relatieve stilte. Toch is deze harmonisatie minstens even belangrijk om het publieke vertrouwen in accountants en jaarrekeningen terug te winnen. Het zou dan ook een flinke doorbraak zijn als alle accountants in de EU straks volgens dezelfde standaarden - de International Standards on Auditing - hunwettelijke controle uitvoeren.

Toepassing ISA’s in hele EU

Een belangrijke rol ligt bij de IAASB, die onderde vleugels van de IFAC verantwoordelijk is voor het formuleren van standaarden op hetgebied van controle en kwaliteit. Voorzitter John Kellas, zei er in ‘de Accountant’ van september 2004 het volgende over: “Europa isstraks het grootste economische blok dat deISA’s toepast. Dat is ongelooflijk belangrijk voor de convergentie en de harmonisering.Bovendien heeft het harmoniseren van verslag-gevingsregels pas echt zin als ook de accoun-tantscontrole wordt geharmoniseerd.”

Hervorming IAASB

De Europese Commissie hecht grote waarde aanhet harmoniseren van controlestandaarden maarstelt wel als eis dat deze standaarden dan op dejuiste manier tot stand moeten komen. Daaromis de IAASB de afgelopen jaren stevig hervormd.De IAASB heeft nu bijvoorbeeld ook leden vanbuiten de beroepsgroep. Verder zijn alle vergade-ringen van de board tegenwoordig publiek toe-gankelijk, en er is een monitoring group in het leven geroepen van regelgevers die toezichthouden op de board. Ook komt er een PublicInterest Oversight Board (PIOB) waarin partijenals de Wereldbank, International Organizationof Securities Commission (IOSCO) en deEuropese Commissie zitting krijgen.

Verantwoordelijk Europees Commissaris FritsBolkestein hecht groot belang aan de Europeseinvoering van de ISA’s, maar ziet er dus ookstreng op toe dat de richtlijnen op de juistemanier tot stand komen en internationaal eencoherent geheel vormen. Tijdens een congres inMaastricht vatte hij het als volgt samen:“Accountantscontrole mag geen black box zijn,maar nieuwe richtlijnen mogen ook niet zorgendat accountantscontrole een box of pandorawordt.”

Lokale plussen en minnen

Als de invoering eenmaal een feit is, zullen allecontroleplichtige bedrijven (naar schatting tweemiljoen) in lidstaten van de Europese Unie vol-gens dezelfde standaarden worden gecontroleerd.Zover is het nu nog niet: de standaarden zullenworden meegenomen in de herziening van deAchtste Richtlijn, waar de Europese Commissienu druk doende mee is. Nadat deze Europeserichtlijn van kracht is geworden - naar verwach-ting in 2005 - hebben de lidstaten anderhalf jaarde tijd om deze te vertalen in nationale wetge-ving, dus effectief kunnen de ISA’s in 2007 vankracht worden. De individuele lidstaten kunnenaan die standaarden wel plussen toevoegen, maargeen minnen. John Kellas hoopt dat er weinigplussen zullen komen, want dat maakt het

1 Europa staat aande vooravond van harmonisatieaccountants-controle Implementatie internationale

controlestandaarden in 2007

samenwerken in internationale teams vanaccountants weer moeilijker en inefficiënter.“Bovendien zou het hoofddoel van de operatie - harmonisatie - dan uit het oog worden verloren.”

De internationale harmonisatie wordt binnenhet vak zeer welkom geheten. Roger Dassen:“Door een kantoor in bijvoorbeeld Ghana ofLetland onder dezelfde naam te laten opererenals in Nederland, pretenderen we dat we overalter wereld de dienstverlening hebben geünifor-meerd. Dat kunnen we op dit moment echterniet waarmaken. Daar is de komende jaren nogeen wereld te winnen. De Europese invoeringvan de ISA’s is een belangrijke stap voorwaarts.”

Overigens zijn die standaarden ook op ditmoment bepaald niet vrijblijvend. VoorNederland geldt dat deze standaarden via deRichtlijnen voor de Accountantscontrole hunweg naar de beroepsgroep vinden.Implementatie in de Nederlandse regelgevingvindt plaats op basis van de IFAC deadlines. Inhet algemeen ver voor 2007, de invoeringsdatumvan de Achtste Richtlijn. Peter Eimers: “BinnenPricewaterhouseCoopers passen we onze internerichtlijnen zelfs vaak aan voordat een ISA defini-tief is. En ook andere kantoren doen dat.” Denationale beroepsorganisaties van accountantsmoeten sinds kort een zogenaamd Statement on Membership Obligations bij de IFAC onderte-kenen. Daarmee verplichten zij zich in tespannen om de standaarden in hun land teimplementeren, en om toezicht te houden op de toepassing.

Trends in reglementering, toezicht en tuchtrecht 21

Belangrijke wijzigingen in

controlestandaarden

Het NIVRA verwacht eind 2004 de volgende nieuwe

Richtlijnen voor de Accountantscontrole in te kun-

nen voeren. Deze richtlijnen zijn ISA-standaarden

die zijn vertaald voor de Nederlandse praktijk.

315: ‘Kennis van de huishouding en haar omgeving

en het inschatten van het risico van afwijkingen

van materieel belang’

330: ‘De werkzaamheden van de accountant naar

aanleiding van gemaakte risico-inschattingen’

545: ‘De controle van de waardering op en de infor-

matie over reële waarde’

Voorts verschijnen dan waarschijnlijk ook de

Assurance-richtlijnen.

3000: ‘Assurance-opdrachten anders dan Controle-

of Beoordelingsopdrachten’

3010: ‘Het samenwerken van accountants met

materiedeskundigen uit andere disciplines bij niet-

financiële assurance-opdrachten’

3410: ‘Assurance-opdrachten ten aanzien van

maatschappelijke verslagen’

Richtlijn 3000 is een vertaalde standaard, de richtlij-

nen 3010 en 3410 zijn puur Nederlandse initiatieven.

Verder zal een aantal richtlijnen die nu reeds in de

RAC-bundel zijn opgenomen worden herzien.

Vooral de herziening van RAC 240 (de zogenaamde

frauderichtlijn) verdient hierbij de aandacht.

Andere herzieningen betreffen de Richtlijnen 200

‘Doel en algemene uitgangspunten van de controle

van een jaarrekening’, 220 ‘Kwaliteitsbeheersing

voor controle van historische financiële informatie’

en 500 ‘Controle-informatie’.

Tenslotte zijn ook op wat langere termijn nieuwe

richtlijnen te verwachten.

Het gaat hierbij om het beoordelen van tussentijd-

se financiële informatie, alsmede herzieningen van

de Richtlijnen 600 ‘Gebruikmaken van de werk-

zaamheden van andere accountants’ en 700

‘De accountantsverklaring bij een jaarrekening’.

De maatschappij verwacht van het bedrijfslevensteeds meer op het gebied van integriteit entransparantie. De code Tabaksblat is een directgevolg van deze wens. Hoewel begrippen alstransparantie en integriteit inmiddels nogal plat-te clichés zijn, zijn ze ook voor accountants vanhet grootste belang. Het publiek verwacht vaneen accountant dat deze duidelijk maakt volgenswelke normen hij te werk gaat. Op dit moment liggen deze normen vast in deGedrags- en beroepsregels registeraccountants -kortweg GBR. Er wordt op dit moment echtergewerkt aan modernisering van deze GBR doorhet opstellen van een Code of Ethics. Deze codezal internationaal aansluiten op de Code ofEthics die door de IFAC is opgesteld. Het ver-dwijnen van de GBR en het in de plaats daarvankomen van een code heeft naar verwachting eenaantal effecten.

Put dempen

De huidige GBR kent tal van geboden en verbo-den. De nieuwe Code of Ethics zal juist uitgaanvan principes. Typerend aan het opstellen vangeboden en verboden is dat de put vaak wordtgedempt als het kalf verdronken is. Een op prin-cipes gebaseerde aanpak kent dat nadeel niet.Elke situatie moet dan aan bepaalde basisnor-

men worden getoetst, en er wordt geen grensver-kennend gedrag uitgelokt. Accountants krijgenmeer houvast in hun optreden en dat zal rustbrengen: als er een incident is, is immers duide-lijk vast te stellen of de accountant binnen zijnprincipes heeft gehandeld. Het valt te verwach-ten dat de principes van de Code of Ethics -integriteit, objectiviteit, vakbekwaamheid enzorgvuldigheid, geheimhouding en professioneleopstelling - helderder dan voorheen duidelijkkunnen maken aan het publiek waar de accoun-tant voor staat.

Geheimhouding voor alle accountants

De genoemde basisprincipes zullen gelden vooralle accountants, ongeacht hun functie in demaatschappij. De uitwerking is voor de verschil-lende groepen verschillend. Een duidelijk verschilmet de huidige GBR is dat accountants in business - werkzaam in het bedrijfsleven in eenfinanciële functie, als intern accountant of alsoverheidsaccountant - met nieuwe normen temaken krijgen. Nu is artikel 5 - ‘eer van de stand’- van de GBR de belangrijkste bepaling voor devolledige groep accountants. In de nieuwe Codeof Ethics zullen ook bepalingen ten aanzien vanbijvoorbeeld geheimhouding worden opgenomenvoor accountants in business. Door ‘strenger’ tezijn voor accountants in business worden zijgesteund in hun beroepsuitoefening.

De normen van de Code of Ethics worden voor-al opgehangen aan de aard van de dienstverle-ning, terwijl de GBR op dit moment vooral istoegeschreven naar de kwalificatie ‘openbaaraccountant’. Hierdoor kunnen de onafhankelijk-heidsvoorschriften - die nu alleen gelden voorwettelijke controles - specifiek naar de behoeftenvan het maatschappelijk verkeer worden ver-taald. Bovendien zijn de bepalingen van deCode of Ethics meer gericht op de processen vande accountant dan op de output van diens werk.Niet de verklaring staat centraal, maar vooral deopdracht met al zijn facetten - van opdrachtaan-vaarding tot aan rapportering.

22 Trends in Accountancy - brancheverkenning 2004-2005

2 Gedragsnormenaccountants worden duidelijkeren principiëler

Nieuwe Code of Ethics vervangt GBR

Trends in reglementering, toezicht en tuchtrecht 23

Beginselen van de Code of Ethics

De Code of Ethics van de IFAC beschrijft standaarden en principes voor het functioneren van accountants.

Daarmee is het een handreiking aan de IFAC leden - de nationale beroepsorganisaties - waar zij hun eigen ethi-

sche/gedragsregels voor accountants op kunnen baseren. Het NIVRA heeft zich gecommitteerd om de Code of

Ethics van de IFAC te implementeren in de Gedrags- en beroepsregels (GBR) die momenteel in samenwerking

met de NOvAA worden herzien. Het is de bedoeling om de herziene beroepsreglementering in te voeren op het

tijdstip van invoering van de WTA, medio 2005.

De Code of Ethics benoemt de volgende vijf beginselen:

1. Integriteit (duidelijk en eerlijk zijn in alle beroepsmatige en zakelijke relaties).

2. Objectiviteit (geen beïnvloeding door vooroordelen, belangenverstrengeling of bovenmatige invloed van

anderen bij de professionele en zakelijke oordeelsvorming, onafhankelijkheid).

3. Deskundigheid en zorgvuldigheid (op peil houden van vakkennis door middel van actuele ontwikkelingen in

de praktijk, de wetgeving en de vaktechniek).

4. Geheimhouding (het betrachten van geheimhouding ten aanzien van informatie die voortvloeit uit beroeps-

matige en zakelijke relaties).

5. Professioneel gedrag (het naleven van de relevante wet- en regelgeving en zich onthouden van handelingen

die het beroep in diskrediet brengen).

De Code of Ethics is ingedeeld in drie hoofdstukken, te weten:

1. Bepalingen die voor alle leden gelden (professional accountants).

2. Bepalingen die van toepassing zijn op de openbaar accountants (accountants in public practice).

3. Bepalingen voor niet-openbaar accountants (professional accountants in business).

Het is de bedoeling bij de implementatie in Nederland ook specifiek aandacht te besteden aan gedragsre-

gels voor overheids- en interne accountants.

De huidige GBR richt zich zowel op gedrags- als beroepsregels. Aangezien de Code of Ethics is gebaseerd op

beginselen, die uitmonden in gedragsregels, zullen die gedeelten van de huidige GBR die zich richten op

beroepsregels niet meer in de nieuwe GBR maar elders in de regelgeving worden opgenomen.

Het Ministerie van Financiën heeft de laatstejaren het dossier van de accountantswetgevingvoortvarend ter hand genomen. Dit resulteerterin dat halverwege volgend jaar de nieuwe Wettoezicht accountantsorganisaties (WTA) het licht zal zien. Deze wet ziet toe op het terreinvan wettelijke controle. Een belangrijk en veel-besproken element in deze wet: de AutoriteitFinanciële Markten (AFM) zal toezicht gaan uit-oefenen op de branche.

Dát extern toezicht nodig is, daar is binnen enbuiten de branche vrijwel iedereen het over eens.Vreemde ogen kunnen immers beter kwaliteitafdwingen dan het bestaande toezicht vanuit de eigen beroepsgroep. Over de vraag hoe dattoezicht eruit moet zien is de afgelopen tijd ver-woed gediscussieerd.

Nieuwe rol AFM

Hoewel de invulling op punten nog onzeker is,is wel duidelijk dat de WTA - in aanvulling opde bestaande accountantswetgeving - regelt dataccountantsorganisaties een vergunning moetenaanvragen bij de AFM om bepaalde wettelijkecontroles te mogen uitvoeren. De AFM zal daar-op vervolgens toezien. Dat toezicht zal overigensvoor een deel weer worden uitbesteed aan het

CTK, dat ook nu een jaarlijkse kwaliteitstoetsinguitvoert. Niemand is gebaat bij het stapelen vantoezichtstaken, en dus zal er een samenwerkingontstaan tussen AFM en CTK. Daardoor kanefficiency worden bereikt en wordt de kennisvan het CTK goed benut. Hoe het toezicht ende samenwerking er precies zal gaan uitzien, isnog niet duidelijk. Het CTK zal in verzelfstan-digde vorm blijven bestaan. Roger Dassen:“Toezichthouders, regelgevende instanties enaccountants hebben hetzelfde belang bij eengoede accountantscontrole. Samenwerking ligtdus voor de hand, maar ze zijn elkaar nu vooralnog aan het aftasten.”

Het valt te verwachten dat de AFM zich inhaar toezicht vooral zal richten op de controlesvan grote beursgenoteerde ondernemingen endaar eigen waarnemingen zal doen. Het valtook te verwachten dat er meer transparantiekomt in resultaten van de toetsingen. PaulKoster - bestuurslid van de AFM - heeft meer-dere malen benadrukt hoe belangrijk hij hetvindt dat de luiken opengaan. In het NRC-Handelsblad van 8 oktober 2003: “Ik ben ervoorstander van om dat soort maatregelenpubliek te maken. Dat is weliswaar fataal voorzo’n accountant, maar ons toezicht wordt geen‘wassen-neus-toezicht’.”

Strenge waakhond

Het externe toezicht zal effect hebben op decontroledossiers. De AFM profileert zich tot nu toe als een strenge waakhond en zal echt dedossiers ingaan. Paul Koster in ‘de Accountant’van mei 2004: “We kunnen alle dossiers inzienen accountants interviewen. Accountants zijnverplicht om mee te werken. (…) Kantoren diede WTA overtreden, kunnen een boete krijgenvan maximaal 900.000 euro. Ik vind dat aan delage kant.” Toezichthouders zullen waarschijnlijkde redenering volgen dat ‘iets wat niet is gedo-cumenteerd, ook niet is gecontroleerd’: ook alheeft een accountant bepaalde werkzaamhedenwel verricht of bepaalde vaktechnische afwegin-gen gemaakt, als hij er geen aantekening in het

24 Trends in Accountancy - brancheverkenning 2004-2005

3 WTA leidt tot meerdocumentatie dan controlewerk

‘Show me’ als uitgangspunt

van toezicht

Eén van deze veranderingen betreft de vergunningsplicht

voor accountantsorganisaties voor wettelijke controles.

Geen vergunning betekent dan geen wettelijke controles

meer mogen verrichten. De AFM zal als onafhankelijk

toezichthouder toezien op de naleving van deze en andere

eisen die de Wta aan accountantsorganisaties en de bij haar

werkzame accountants stelt. Dit alles met het doel om het

vertrouwen in de functie van de accountant te herstellen.

Als beoogd toezichthouder stellen wij ons graag aan u

voor op onze website www.afm.nl. Op onze website treft u

tevens informatie aan over hoe u zich kunt voorbereiden

op de invoering van de Wta.

De Autoriteit Financiële Markten (AFM) is de beoogd toezichthouder op de naleving van de Wet toezicht

accountantsorganisaties (Wta) die naar verwachting in de loop van 2005 in werking zal treden. De invoering van

de Wta brengt veranderingen met zich mee.

AUTORITEIT FINANCIËLE MARKTEN

TO E Z I C H TOP ACCOUNTANTSORGANISATIES

WAT BETEKENT DIT VOOR U

EN UW ORGANISATIE?

U vindt daar onder meer antwoorden op vragen als:

• Wat is de huidige stand van zaken betreffende de

invoering van de Wta?

• Welke eisen stelt de Wta aan accountantsorganisaties

en accountants?

• Hoe wordt het toezicht vormgegeven?

• Wanneer en hoe kan een vergunning worden

aangevraagd?

Voor meer informatie over de AFM kunt u ook bellen met

de Toezichtlijn: 0900 - 5400 540 (€ 0,35 per gesprek).

dossier van maakt, zal de toezichthouder er nietsvan willen weten.

Stereotiepe beeld

‘Niet gedocumenteerd is niet gecontroleerd.’ Dat wordt de komende jaren een belangrijkmotto voor accountants. Zij zullen op dat puntsteeds meer druk ervaren. Overigens komt datniet alleen voort uit het toezicht door de AFM.Ook de eerste standaard over kwaliteit van kan-toren van de IFAC - de ISQC 1 - is doorspektmet voorschriften over het documenteren vanwerkzaamheden. Hans Verkruijsse: “Het oudestereotiepe beeld van de sigarenrokende accoun-tant die de klant op zijn duimpje kent, achterzijn bureau de zaak overziet en op basis van zijnpersoonlijke inzichten een oordeel velt behoortdus voorgoed tot het verleden. In de plaats daar-van is een controleproces gekomen dat zodanigis gedocumenteerd dat een ervaren accountantzonder kennis van de desbetreffende klant opbasis van de vastleggingen in het dossier totdezelfde conclusies zou komen.”

Sommige critici menen dat de effectiviteit vande controle zal lijden onder deze voortgaandejuridisering van het vak. De aandacht zou teveeluitgaan naar het voldoen aan regels en wetten.De meerderheid van de accountants zelf is daarook bang voor. Uit de enquête blijkt dat maarliefst zeventig procent denkt dat de effectiviteitte lijden heeft onder de juridisering. Overigensmeent ook 31 procent dat accountants meercontroles op de feitelijke gegevens - de gegevens-gerichte controles - moeten uitvoeren.

26 Trends in Accountancy - brancheverkenning 2004-2005

De Ministeries van Financiën en Justitie - enook de publieke opinie - vinden dat de tucht-rechtspraak over accountants op meer onafhan-kelijke wijze tot stand moet komen. Op ditmoment is de tuchtrechtspraak nog in handenvan twee tuchtraden die onafhankelijk van deberoepsorganisaties opereren. Deze tuchtraden - in Den Haag en Amsterdam en samengestelduit mensen van binnen en buiten het vak - kun-nen aan individuele accountants maatregelenopleggen. De zwaarste sanctie is doorhaling inhet accountantsregister.

Trias politica

In het voorstel voor de Wet tuchtrechtspraakaccountants wordt geopperd om een Accoun-tantskamer te starten als onderdeel van de recht-spraak in Nederland. Op deze wijze is de onaf-hankelijkheid beter gewaarborgd. Het NIVRA is tevreden over dit voorstel dat past bij de triaspolitica die zij voorstaat. En ook de kantorenzijn voorstander van de vorming van eenAccountantskamer.

Het voorstel is op moment van schrijven - okto-ber 2004 - nog onderwerp van discussie. Metname over de werkingssfeer is nog veel onduide-lijk. In het conceptvoorstel zou er voor bepaalde

werkzaamheden een klachtencommissie naast de Accountantskamer moeten komen die doorde beroepsorganisaties wordt georganiseerd. Dat wordt binnen de branche gezien als nieteenduidig en inefficiënt.

De details van hoe het tuchtrecht er uit zal zien,zijn dus nog niet duidelijk. De rode draad is dat echter wel: het regime wordt met name voorcontroleopdrachten zwaarder en duidelijkergeschoeid op onafhankelijke leest. Dat is naarbuiten toe een belangrijk signaal, en kan bijdragenaan het herstel van vertrouwen in accountants.

Sancties

Bovendien bestaan er straks niet alleen sanctie-mogelijkheden tegen individuele accountants,maar ook tegen kantoren. Naast de tuchtrechte-lijke sancties aan personen zijn er immers straksook sancties mogelijk vanuit de toezichthoudersop het vak. De AFM krijgt de mogelijkheid omboetes en dwangsommen aan kantoren op teleggen tot maximaal 900.000 euro, vergunningenin te trekken en misstanden te publiceren. Ookhet CTK - dat nu geen sancties kan opleggen -kan straks in verzelfstandigde vorm bepaaldesancties opleggen aan kantoren.

28 Trends in Accountancy - brancheverkenning 2004-2005

4 Er komen meermogelijkhedenvoor sancties

Zowel individu als kantoor kan

straks worden gestraft

Trends in reglementering, toezicht en tuchtrecht 29

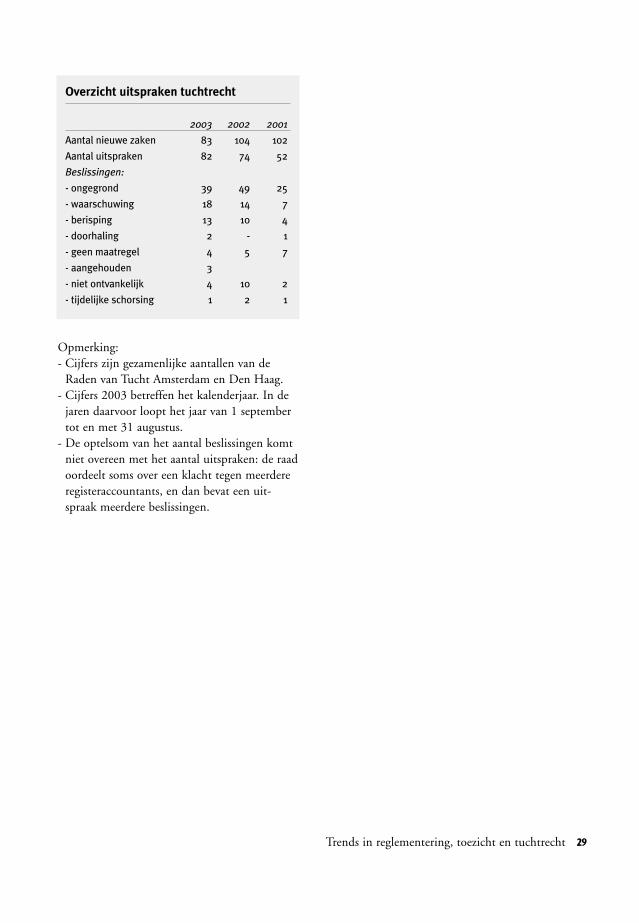

Opmerking:- Cijfers zijn gezamenlijke aantallen van de

Raden van Tucht Amsterdam en Den Haag.- Cijfers 2003 betreffen het kalenderjaar. In de

jaren daarvoor loopt het jaar van 1 septembertot en met 31 augustus.

- De optelsom van het aantal beslissingen komtniet overeen met het aantal uitspraken: de raadoordeelt soms over een klacht tegen meerdereregisteraccountants, en dan bevat een uit-spraak meerdere beslissingen.

Overzicht uitspraken tuchtrecht

2003 2002 2001

Aantal nieuwe zaken 83 104 102

Aantal uitspraken 82 74 52

Beslissingen:

- ongegrond 39 49 25

- waarschuwing 18 14 7

- berisping 13 10 4

- doorhaling 2 - 1

- geen maatregel 4 5 7

- aangehouden 3

- niet ontvankelijk 4 10 2

- tijdelijke schorsing 1 2 1

Wat is uw visie? Wat heeft u nodig om die visietot werkelijkheid te maken? Dat soort vrageninspireert ons om software te maken waarmeemensen bedrijven nieuw leven inblazen en metvisie kunnen leiden. www.microsoft.nl/potential

wij zienbedrijven weer opbloeien.

E3091MCCAN_Factory340x245.indd 1 15-11-2004 16:31:19

© 2004 M

icroso

ft Co

rpo

ration

. Alle rech

ten vo

orb

eho

ud

en. M

icroso

ft en “Yo

ur p

oten

tial. Ou

r passio

n.”

zijn (gereg

istreerde) hand

elsmerken van M

icrosoft Corp

oration in de Verenig

de Staten en/of and

ere landen.

E3091MCCAN_Factory340x245.indd 1 15-11-2004 16:31:19

Trends in de markt

Ondanks economische malaise is er op dit mo-ment nog steeds een lichte groei in de marktvoor accountancy en aanverwante dienstverle-ning. Een analyse van de gegevens die kantorenopgeven aan het CTK laat zien dat de totalemarktomvang in het afgelopen jaar met negenprocent is gegroeid naar 3,7 miljard euro.Opvallend is dat de omvang van de administra-tieve dienstverlening en de consultancy forsgroeit.

Continu op de schop

Voorspellingen doen over de marktgroei van dekomende jaren is moeilijk. Binnen de branchewordt dan ook voorzichtig gereageerd op vragendaarover. Het effect van nieuwe wet- en regel-geving is in elk geval een niet te onderschattenfactor. Veel grote bedrijven huren accountantsin om hen te ondersteunen bij projecten dievoortvloeien uit IFRS, de code Tabaksblat of Sarbanes-Oxley. Waarschijnlijk is dat een belangrijke oorzaak van de groei van de con-sultancyomzet van de kantoren die in de CTK-data is te zien. In principe zijn dezeprojecten eenmalig en zorgen ze niet voorstructurele groei van de accountantsmarkt.Toch zal de aanhoudende stroom nieuwewetgeving ook op termijn voor meer werk

zorgen. Henk Langendijk: “We zullen er aangewend moeten raken dat wetgeving voort-durend op de schop gaat.”

Effect Sarbanes-Oxley

Die wet- en regelgeving stelt tal van eisen enrandvoorwaarden op het gebied van internebeheersing. De branche heeft dan ook de kansom de komende jaren op een breder terreinzekerheid te bieden. Naast verklaringen overfinanciële rapportages kan de accountant inspe-len op de behoefte die bedrijven hebben hunrisico’s te beheersen. Zo moeten bedrijven meteen Amerikaanse beursnotering voldoen aan de stevige eisen van de Sarbanes-Oxley Act. In de Verenigde Staten is duidelijk geworden dat de controlebudgetten van deze ondernemingen - waarbij onder andere een extra verklaring overde interne beheersing moet worden gegeven -fors stijgen. Peter Veerman, partner technicaloffice PricewaterhouseCoopers, in ‘de Accoun-tant’ van juni 2004: “Wetgeving gaat steedsstrengere eisen stellen. Om aan de audit-ver-plichtingen van Sarbanes-Oxley te voldoen,nemen de budgetten in Amerika met tussen de veertig en 75 procent toe. Een zelfde ontwik-keling zullen we ook in Europa zien.”

De Nederlandse evenknie van Sarbanes-Oxley - de code Tabaksblat - stelt voor Nederlandsebeursfondsen dat het bestuur verantwoordelijk is voor een toegesneden intern risicobeheersings-en controlesysteem en dat zij duidelijk onder-bouwd moet verklaren dat deze adequaat eneffectief zijn. Accountantskantoren kunnen danook profiteren van een bredere vraag naar zeker-heid.

Afstoten adviesdiensten

Ook onafhankelijkheidsregels zijn van invloedop de groei van kantoren. De branche maaktsteeds duidelijker het onderscheid tussen zoge-naamde Channel 1 en Channel 2 diensten.Channel 1 staat hierbij voor controlediensten,en Channel 2 voor aanvullende diensten. Veelvan de diensten van Channel 2 mogen - op

34 Trends in Accountancy - brancheverkenning 2004-2005

1 Markt vooraccountants-diensten zalgezonde groeilaten zien

Wetgeving creëert werk

voor accountants

Trends in de markt 35

grond van onafhankelijkheidsregels - niet langerworden aangeboden bij de grotere klanten waarook Channel 1 diensten worden verleend. Datheeft de afgelopen jaren geleid tot het afstotenvan een breed scala adviesdiensten door metname de big four, die bij grote klanten anders te maken zouden krijgen met belangenverstren-geling. De verwachting is dat er op termijn ookregelgeving komt die beperkingen oplegt tenaanzien van het geven van belastingadvies.

De economische ontwikkelingen drukken ookhun stempel op de toekomstverwachtingen vanaccountantskantoren. In het algemeen zijn deondernemers kritischer ten aanzien van het makenvan kosten en zal de accountant zijn toegevoeg-de waarde bij de adviezen moeten aantonen. De markt voor fusies en overnames is nog steedsronduit slecht. Er zijn inmiddels wel tekenen datdeze overnamemarkt zich herstelt, en dat levertaccountantskantoren veel extra werk op. In demiddenmarkt is het aantal overnames wel oppeil gebleven. Onder die bedrijven is bedrijfs-opvolging een belangrijk thema: door vergrijzingzullen de komende jaren duizenden bedrijvenovergaan op de volgende generatie. Deze golf zal accountantskantoren veel werk opleveren bijcliënten in het midden- en kleinbedrijf.

Het algemene beeld is dat het totale volume van de markt de komende jaren zal toenemen,en dat de kantoren dus een gezonde toekomstvoor zich hebben. Essentieel daarvoor is echterdat er dan de komende jaren geen grote finan-ciële affaires meer mogen komen waarbij deaccountant in het geding is. Alleen dan ontstaater ruimte voor herstel van vertrouwen.

Analyse data uit CTK

Accountantskantoren geven jaarlijks een aantalbasisgegevens - zoals aantal werknemers enomzet - door aan het CTK. Elk kantoor ver-strekt daarbij de beschikbare data over het laatstverstreken boekjaar. Onder andere doordatboekjaren niet altijd gelijk lopen aan kalender-jaren, wordt de vergelijking bemoeilijkt. Grossomodo kunnen we in de tabellen hierna het besteveronderstellen dat 2003 slaat op de CTK-enquête uit 2004, en 2002 op de CTK-enquêteuit 2003.

Marktontwikkeling

In miljoenen euro’s 2003 toe/

afname

Accountancy 1.789 7%

Administratieve dienstverlening 483 3%

Belastingadvies 905 18%

Consultancy 250 26%

Interim management 62 -17%

Anders 164 5%

3.653 9%

36 Trends in Accountancy - brancheverkenning 2004-2005

Top 15 Kantoren omzet

Kantoor 2003 2002

1 Deloitte Accountants 756.065.096 605.790.457 25%

2 Ernst & Young Accountants 690.000.000 659.000.000 5%

3 PricewaterhouseCoopers NV 573.260.000 550.000.000 4%

4 KPMG Accountants NV 430.892.000 538.300.000 -20%

5 BDO Accountants & Adviseurs 182.000.000 178.100.000 2%

6 GIBO Groep Arnhem 83.300.000 81.500.000 2,2%

7 Mazars Nederland Registeraccountants 73.246.000 68.990.000 6%

8 Accountants en Belastingadviseurs Berk 71.000.000 67.000.000 6%

9 ABAB Accountants Belastingadviseurs Juristen 60.000.000 60.000.000 0%

10 Alfa Accountants en Adviseurs 48.000.000 43.250.000 11%

11 LTB Adviseurs en Accountants BV 46.000.000 42.000.000 9%

12 AccoN Accountants & Adviseurs 43.612.000 39.000.000 12%

13 De Jong & Laan accountants belastingadviseurs 38.000.000 35.000.000 9%

14 Arenthals Grant Thornton accountants en adviseurs 36.000.000 37.800.000 -5%

15 Meeuwsen Ten Hoopen 30.567.000 30.069.000 2%

- De grote daling in de omzet van KPMG wordt veroorzaakt door het afstoten van consultingactiviteiten. Zou dit

niet zijn meegeteld, dan zou er sprake zijn van vier procent groei.

- De toename van de omzet van Deloitte wordt mede veroorzaakt door de integratie van Andersen.

Top 15 Kantoren aantal RA’s

Kantoor 2003 2002

1 KPMG Accountants NV 583 582 0%

2 Ernst & Young Accountants 547 404 35%

3 Deloitte Accountants 499 495 1%

4 PricewaterhouseCoopers NV 478 476 0%

5 BDO Accountants & Adviseurs 154 159 -3%

6 Mazars Nederland Registeraccountants 62 67 -7%

7 Accountants en Belastingadviseurs Berk 58 57 2%

8 Arenthals Grant Thornton accountants en adviseurs 31 30 3%

9 Joanknecht & Van Zelst BV 27 28 -4%

10 Crop Registeraccountants & Belastingadviseurs 26 23 13%

11 PKF Wallast 23 23 0%

12 GIBO Groep Arnhem 22 13 59%

13 De Jong & Laan accountants belastingadviseurs 19 19 0%

14 ABAB Accountants Belastingadviseurs Juristen 19 18 6%

15 Meeuwsen Ten Hoopen 19 17 12%

Trends in de markt 37

Top 15 kantoren aantal AA’s

Kantoor 2003 2002

1 Deloitte Accountants 179 174 3%

2 BDO Accountants 133 145 -9%

3 PricewaterhouseCoopers NV 100 94 6%

4 Ernst & Young Accountants 83 92 -10%

5 GIBO Groep Arnhem 76 67 13%

6 Alfa Accountants en Adviseurs 70 70 0%

7 De Jong & Laan accountants belastingadviseur 68 69 -1%

8 LTB Adviseurs en Accountants BV 68 69 -1%

9 Accountants en Belastingadviseurs Berk 66 58 14%

10 ABAB Accountants Belastingadviseurs Juristen 59 57 4%

11 KPMG Accountants NV 58 75 -23%

12 Mazars Nederland Registeraccountants 50 58 -14%

13 Meeuwsen Ten Hoopen 45 38 18%

14 Countus Accountants + Adviseurs 44 44 0%

15 AccoN Accountants & Belastingadviseurs 40 44 -10%

Karakteristieken naar omvang kantoor

Gemiddelde omzet (in 1000 euro): per vennoot per werknemer per vestiging

1-5 RA’s 489 59 860

6-20 1.779 77 2.719

21-100 1.125 74 3.199

>100 3.476 189 29.386

Gemiddeld aantal werknemers werknemers

per vestiging per vennoot

1-5 RA’s 12 8

6-20 35 22

21-100 57 23

>100 174 20

38 Trends in Accountancy - brancheverkenning 2004-2005

Omzetverdeling naar activiteit

1-5 RA’s 6-20 21-100 >100

2003 2002 2003 2002 2003 2002 2003 2002

Accountancy 43% 43% 53% 54% 42% 56% 48% 45%

Admin dienst 30% 30% 19% 17% 29% 15% 15% 14%

Belastingadv 13% 13% 18% 19% 23% 24% 23% 20%

Consultancy 5% 5% 5% 6% 3% 2% 6% 7%

Interim man. 3% 3% 0% 0% 0% 0% 2% 4%

Anders 6% 6% 4% 4% 3% 4% 6% 5%

Imago top 7

Positie in top 500

2004 2003 2002

1 KPMG 40 35 21

2 Deloitte 47 58 60

3 PricewaterhouseCoopers 58 70 34

4 Ernst & Young 72 62 57

5 Mazars 388 - 414

6 De Jong & Laan 460 - -

7 BDO 479 349 207

Bron: Management Team ‘De 500 bedrijven met het beste imago’.

Klanttevredenheid top 12

Rapportcijfer

1 BDO 7.00

2 Alfa 6.88

3 Ernst & Young 6.71

4 Berk 6.68

5 KPMG 6.68

6 Mazars 6.63

7 Deloitte 6.63

8 PricewaterhouseCoopers 6.62

9 Arenthals Grant Thornton 6.53

10 De Jong & Laan 6.51

11 Abab 6.38

12 GIBO 6.26

Bron: Management Team ‘De grootste adviesbureaus

van Nederland beoordeeld’, november 2003.

Nummer 1 (Loyens & Loeff) is terwille van de vergelijkbaar-

heid in deze tabel niet opgenomen omdat dit bedrijf geen

accountancydiensten verleent.

Trends in de markt 39

Nadat er een aantal jaren lang een agressieveconcurrentiestrijd op prijs tussen accountants-kantoren heeft plaatsgevonden, lijkt deze nuwat te zijn geluwd. Zowel accountants als hunklanten zijn overtuigd van het belang van eengedegen controle, en stellen kwaliteit dus steedsmeer boven de laagste prijs. Dat geldt vooralvoor grote controlecliënten. Bestuurders encommissarissen zijn geschrokken van de inci-denten, willen hun afbreukrisico beperken endaarom hechten ze aan een accountant diegedegen werk levert. In tenders is het dan ookzeker niet per definitie de laagste aanbieder diewint.

Low-balling

Low-balling - het onder de kostprijs aanbiedenvan accountantsdiensten - is nadrukkelijk verboden in nieuwe wetgeving. Toch stelt bij-voorbeeld Jos van Huut, voorzitter van Mazars dat het nog steeds gebeurt. Andere mensen uitde praktijk beamen dat. Bij aanbestedingen is het zelfs niet ongebruikelijk dat de laagsteaanbieder zich verhoudt tot de hoogste aan-bieder in een verhouding van 1:2. Dergelijkeverhoudingen duiden op low-balling. Hetprobleem is echter dat low-balling moeilijkaantoonbaar is.

Een indicatie is te vinden in de enquête onderaccountants. Op de vraag of het controlebudgetaltijd toereikend is voor het uitvoeren van eenvaktechnisch volkomen controle, antwoordt 66 procent dat dat niet het geval is. Hoewel hierhet effect meespeelt dat de accountants vooreigen parochie preken, is dit percentage zeerhoog. Van de geënquêteerde accountants diewerkzaam zijn als financieel managers vindt ove-rigens ook 61 procent dat er onvoldoende bud-get is voor een vaktechnisch volkomen controle.

Een ander hoog percentage in dat verband: 61 procent van de openbaar accountants vindtdat er te weinig ruimte in het budget is voor de natuurlijke adviesfunctie. Bij de financieelmanagers ligt dat percentage op 44.

2 Druk op declaratiesneemt afKwaliteit gaat boven kostprijs

Hoe zal de ontwikkeling van de big four -Deloitte, Ernst & Young, KPMG en Pricewater-houseCoopers - zich de komende jaren verhou-den tot de ontwikkeling van de laag daaronder?Het antwoord op die vraag is moeilijk te gevenen experts zien verschillende bewegingen.

Groeiende complexiteit

De big four zijn zeer dominant wat betreft deChannel 1 diensten aan grote en/of beursgeno-teerde organisaties. De kans is klein dat de voor-sprong die zij op dat punt hebben ten opzichtevan de middelgrote kantoren kleiner zal worden.Henk Langendijk meent dat de afstand eerdergroter zal worden: “De controle van beursfond-sen is door wet- en regelgeving dermate complexgeworden dat alleen met zeer specialistische enhoogwaardige kennis kan worden gecontroleerd.Deze expertise is alleen bij de big four beschik-baar, en die achterstand is voor de rest nooit inte halen.” De expertise is in sommige gevallenzelfs dermate complex dat deze in Nederlandnauwelijks voorhanden is, en dat de hulp vanAmerikaanse collega´s moet worden ingeroepen.Roger Dassen herkent het beeld van een groeien-de dominantie van grote kantoren in dit markt-segment. Ook internationaal: “Ik verwacht datcomplexe internationale opdrachten uiteindelijk

wereldwijd door vijftien-twintig kantoren zullenworden uitgevoerd. Ter indicatie: op dit momentzijn er maar liefst achthonderd kantoren met eeninschrijving bij de PCAOB. Ik denk ook dat hetsteeds minder vaak zal voorkomen dat kleinereaccountantskantoren dochterbedrijven controle-ren waar een andere accountant op groepsniveaude verklaring afgeeft. Wet- en regelgeving stellenhoge eisen aan de ongedeelde verantwoordelijk-heid van de groepsaccountant, en dus zal dieminder vaak gebruikmaken van andere kantoren.”Het uurtarief dat de grote kantoren bij dezecliënten in rekening kunnen brengen is en blijfthoger dan in lagere marktsegmenten. De prijsvoor accountantscontrole is een optelsom vankwaliteit en risico.

Voordeel middelgrote kantoren

Toch zijn er ook geluiden dat de middelgrotekantoren kansen hebben om op bepaalde onder-delen markt af te snoepen van de grote vier. Zijzullen niet snel de controle van een AEX-fondsin de wacht kunnen slepen: dat vergt een enor-me kennisinvestering, die niet haalbaar is, ook al omdat het voor hen lastig is om hooggekwali-ficeerde specialisten aan zich te binden. Maar Jos van Huut - voorzitter van Mazars, een vande middelgrote kantoren - merkt wel dat zijnkantoor bij de kleinere beursfondsen vaker danvoorheen mag meedoen wanneer zij op zoekgaan naar een nieuwe accountant. Bovendienliggen er nadrukkelijk kansen voor deze groepkantoren in de Channel 2 dienstverlening - deaanvullende diensten - bij beursfondsen. De bigfour kantoren zijn vaak met handen en voetengebonden aan onafhankelijkheidsregels bijcontrolecliënten, terwijl de middelgrote kantorendaar gelet op hun omvang minder hinder vanondervinden.”

Als ontwikkelingen in de VS een voorbode zijnvan wat in Nederland gaat gebeuren, zijn erinderdaad kansen te verwachten voor demiddelgrote kantoren. Audit Analytics, eenonderzoeksbureau, becijferde onlangs dat degrote vier kantoren het eerste halfjaar van 2004

40 Trends in Accountancy - brancheverkenning 2004-2005

3 Gat tussen bigfour en de restzal eerder groterdan kleiner wordenMiddelgrote kantoren ruiken

niettemin kansen

in totaal 170 Amerikaanse beursfondsen meerhebben verloren als klant dan gewonnen. Delaag onder de grote vier profiteert hiervan.

Professionalisering kantoren

De big four kantoren hebben al jaren een pro-fessionele besturingsstructuur, met een raad vanbestuur. Ook hebben ze hun organisaties ingerichtnaar specialismen en branches. In navolging vande big four zullen ook de middelgrote kantorende komende jaren zo’n professionalisering door-maken, verwacht Jos van Huut. Dat komt vooreen deel voort uit de vraag van de markt, maarheeft ook weer te maken met wetgeving. Zo stelt de WTA eisen aan de bestuurders vanaccountantskantoren op het gebied van inte-griteit en professionaliteit. Dat zal ertoe leidendat bestuurders minder zullen opereren alsprimus inter pares tussen andere partners, en datde kantoren professionele besturingsmodellennastreven.

De komende jaren zal een stevige concurrentieontstaan op de markt van het Midden en Klein-bedrijf (MKB). Traditioneel zijn de middelgrotekantoren in het topsegment van het MKB sterkaanwezig. Ook de big four richten zich echterop deze markt. PricewaterhouseCoopers enKPMG voerden afgelopen jaar stevig campagne.Hoe deze slag zich zal ontwikkelen is koffiedikkijken.

Tenslotte zullen kantoren aan de onderkant vande markt zich steeds meer gaan richten op non-assurance. Toezicht en reglementering op huncontrolerende functie vergen zoveel van hunorganisatie dat zij het sop de kool waarschijnlijkniet waard vinden. Zij zullen zich dan ook spe-cialiseren op administratieve dienstverlening enandere non-assurance diensten.

Trends in de markt 41

Trends in HumanResources

Volgens een inventarisatie van het economischBureau ING van 2002, die onder andere is geba-seerd op NIVRA-cijfers, zijn er tot en met 2005jaarlijks ongeveer vierduizend nieuwe accoun-tants nodig om te voldoen aan de vraag vankantoren, bedrijven en instellingen. De totaleverwachte aanwas zal de komende jaren echterniet boven de drieduizend liggen. De econo-mische situatie dempt de vraag naar nieuweaccountants, maar toch blijft er sprake van eenstructureel probleem: zelfs als het aantal studen-ten accountancy de komende jaren toeneemt,heeft dat pas op langere termijn tot effect dat de arbeidsmarkt voor afgestudeerde accountantswat ruimer wordt.

Inschrijvingen heao dalen

Het aantal inschrijvingen van studenten is echterook weinig bemoedigend. De heao-richtingenAccountancy en Bedrijfseconomie - traditioneeleen belangrijke bron voor de vervolgopleidingtot registeraccountant - hebben de laatste jarente kampen met een daling van circa vijftien pro-cent per jaar. Uit de instroomcijfers over 2004blijkt dat de instroom in heao-Bedrijfseconomiemet maar liefst 22 procent daalt en de instroomheao-Accountancy met veertien procent.

Uit rapportages van het Researchcentrum voorOnderwijs en Arbeidsmarkt (ROA) en het verslagvan het AC-scholenoverleg (hbo) is af te leidendat er grote knelpunten zijn te verwachten, endat men zich zorgen maakt over de voortgaandedaling van het aantal ingeschreven studenten.De redenen voor de mindere belangstelling vanstudenten voor het accountantsvak zijn divers.Zo is de vraag naar minder specifiek opgeleidehbo-economen nog steeds vrij groot. Daardoorontbreekt een prikkel om te kiezen voor de rela-tief zware accountancystudie, ook al geeft dierelatief meer zekerheid op werk. Bovendien zijnde laatste jaren veel vakken beperkt in de onder-wijsprofielen van het middelbaar onderwijs die kenmerkend en/of noodzakelijk zijn voor de accountancy: bedrijfsadministratie, bedrijfs-economie en financiële rekenkunde zijn in hetmiddelbaar onderwijs vrijwel volledig weggeval-len. In 2006 zullen de opleidingsprofielen weerworden gewijzigd. Dat leidt ertoe dat het voorscholen niet langer verplicht is het vak Mana-gement & Organisatie - waarin de genoemdevakken zijn opgenomen - aan te bieden. Dezeontwikkeling zal naar verwachting een negatiefeffect hebben op de instroom in accountancy-en economische opleidingen. De zorg van hethbo is dan ook waar zij nog mensen vandaankunnen halen die het leuk vinden om met cijferste werken.

BaMa structuur

45 procent van de hbo-studenten die accountantwil worden kiest voor een vervolg via een post-doctorale opleiding accountancy (PDOA) aaneen van de universiteiten. De andere 55 procentkiest voor de variant die door het NIVRA insamenwerking met Universiteit Nyenrode wordtverzorgd. Wat betreft deze PDOA bestaat eronzekerheid over de criteria die universiteitenzullen stellen in het kader van de BachelorMaster structuur. De universiteiten zullen eenMaster of Science erkenning eisen van studentendie willen instromen in de PDOA. De onduide-lijkheid over de Bachelor Masterstructuur en deplaats van het heao diploma daarin is ook niet

44 Trends in Accountancy - brancheverkenning 2004-2005

1 Instroom studenten stagneertHet beroep moet weer allure krijgen

bevorderlijk voor de instroom. De titel RA zalworden gekoppeld aan de titel Master of Science.Voor de NIVRA-Nyenrode variant verandert erwat dat betreft niets: het voltooien van die op-leiding leverde de student nu ook al een RA- endoctorandus titel op. Dat zal ook in het nieuwecurriculum zo blijven.

Niet alleen veranderingen in de Nederlandseonderwijsstructuur zijn echter debet aan hetafkalven van de instroom van studenten. Ook de boekhoudschandalen hebben impact. Hetberoep heeft ingeboet aan aantrekkingskracht.Voor de kantoren en de beroepsorganisatie ligter de komende jaren dan ook een belangrijketaak om dat beeld om te buigen. Bij scholierenmoet het beeld beklijven dat een accountant een maatschappelijk belangrijke functie vervult.Dat de schandalen juist hebben bewezen dat zijnfunctie essentieel is.

Europese harmonisatie educatie

Tenslotte zij hier nog opgemerkt dat er op hetgebied van opleiding een ambitieuze Europeseharmonisatie is gestart. Op dit moment accep-teren EU-landen elkaars opleidingen tot register-accountant, zodat accountants grensoverschrij-dend hun kwalificaties kunnen inzetten.Daaraan is wel de voorwaarde gesteld dat de taalwordt beheerst en dat er voldoende kennis vannationale wetgeving is. De opleidingen verschil-len echter nogal van niveau. Zeven EU-landen,waaronder Nederland, zijn vooruitlopende op deherziening van de Achtste Richtlijn gestart hunopleidingsniveau op hetzelfde niveau te krijgen.

Trends in Human Resources 45

Instroom hbo-opleidingen

Instroom hbo

(kengetallen hbo-raad) 2004 2003 2002

Accountancy 1.139 1.319 1.290

BE 2.163 2.759 3.140

Fiscale economie 157 233 259

Instroom Universitair en

Post doctoraal Opleidingen

2004 945

2003 831

2002 871

Aantal hoogleraren

KPMG 13

Ernst & Young 11

Deloitte 8

PricewaterhouseCoopers 4

Mazars 2

BDO 1

Bron: Kluwer monitor accountancy en belastingadvies

september 2003.

Het marktsucces van een accountantskantoorwordt voor een groot deel bepaald door de kwa-liteit van de medewerkers. Het is er kantorendan ook veel aan gelegen het beste menselijkekapitaal binnen te slepen. De strijd om de werk-nemer begint al voordat deze de opleiding heeftafgerond.

De economische omstandigheden zorgen ervoordat die strijd wat minder heftig is dan een paarjaar geleden. Kantoren maken in elk geval nietde fout van meer dan tien jaar geleden: in 1992en 1993 namen kantoren - eveneens als gevolgvan de kwakkelende economie - nauwelijksnieuw talent aan. Dat leidde ertoe dat twee ‘jaar-gangen’ accountants vrijwel afwezig waren, endat leverde een aantal jaren later op het midden-en hoger kaderniveau in het personeelsbestandeen behoorlijk probleem op.

Evenwichtige opbouw

Dit keer draaien de kantoren de toevoer niethelemaal dicht, en investeren daarmee in eengezonde, evenwichtige opbouw van het perso-neelsbestand voor de toekomst. Een voorlopigeinventarisatie bij de grote vier kantoren maaktduidelijk dat de vraag van de kantoren het aan-bod op de arbeidsmarkt overtreft. Tegelijkertijd

zijn er allerlei signalen dat er in de toekomst nog meer mensen nodig zullen zijn. Niet alleenomdat de economie weer zal aantrekken, maarook omdat er steeds meer vraag naar transparan-tie en zekerheid komt. Bovendien zorgen ont-wikkelingen op het gebied van wet- en regelge-ving voor meer werk voor accountants. Zowel dekantoren als de beroepsorganisaties moeten dusmanieren zoeken om het aanbod te stimuleren.

Andere competenties

Het profiel van de mensen die zij zoeken is gewij-zigd. De bovenkant van de markt heeft grotebehoefte aan academisch gevormde accountants,die op hoog niveau een gesprekspartner kunnenzijn voor een klant. Dat vraagt om professioneelgevormde accountants die communicatief heelvaardig zijn en een ingewikkelde boodschap naareen breed publiek kunnen overbrengen. Die instaat zijn om goed om te gaan met de verwach-tingskloof. Die het belang van teamwork inzien.Communicatie is een belangrijker onderdeel vanhet werk van accountants geworden. Er is watdat betreft onrust over de ontwikkeling van dekwaliteit van het onderwijs: door studieduur-beperking ontstaat er een tekort aan tijd om totde gewenste ontwikkeling van competenties tekomen. De tempobeurs biedt daarvoor onvol-doende ruimte: doordat er steeds minder tijd isom af te studeren, zijn de sociale en communi-catieve vaardigheden van studenten minder goedontwikkeld. Niettemin vinden de geënquêteerdeaccountants dat de accountancyopleiding goedaansluit op de werkzaamheden in de praktijk:een minderheid van 21 procent meent dat dezeaansluiting wat verbetering behoeft. Op hetgebied van ICT-kennis ten behoeve van de con-trole ligt dit cijfer hoger: dertig procent meentdat universiteiten daar meer aandacht aan moe-ten besteden.

Juridisering

Tegelijkertijd is er een forse juridisering van hetvak gaande. Ook al blijft professionele oordeels-vorming de kern van het vak, accountants moe-ten opereren te midden van steeds meer wetten

46 Trends in Accountancy - brancheverkenning 2004-2005

2 Kwalitatief enkwantitatieftekort oparbeidsmarkthoudt aanProfiel van accountant verandert

en regels. Een bepaalde groep studenten zal zichdaardoor laten afschrikken, en het is zeker nietuit te sluiten dat er de komende jaren een flinkeshake out door de kantoren gaat: mensen die zichniet prettig voelen bij die juridisering zullen dandaaruit hun conclusies (moeten) trekken. Eenindicatie is terug te vinden in de enquête onderde leden: op de vraag of men opnieuw het vakaccountant zou kiezen als men voor de keuze zoustaan, antwoordde 23 procent ontkennend.

Trends in Human Resources 47

Trends in verslaggeving

“Waarom zijn wij van zestien verschillende stan-daarden tot één gemeenschappelijke standaardgekomen? Omdat de multinationals niet willenwerken met zestien inferieure standaarden, maarde Amerikaanse grondslagen als de enige rele-vante zien. In Amerika zit de grootste kapitaal-markt ter wereld en daar moeten zij hun finan-ciering vandaan krijgen. Voor Europa is ééneigen standaard dan ook echt noodzakelijk.”David Tweedie, voorzitter van de IASB, maaktein ‘de Accountant’ van juli/augustus 2004 metdeze woorden duidelijk waarom de nieuwe IFRSregels er echt toe doen.

Voortgang IFRS

De Europese implementatie van IFRS voorbeursgenoteerde bedrijven zal met ingang van hetboekjaar 2005 een enorme verbetering in detransparantie, onderlinge vergelijkbaarheid enkwaliteit van de verslaggeving bewerkstelligen.Achter de schermen zijn bedrijven op dit moment hard bezig hun informatie-systemen voor te bereiden en hun mensen te trai-nen, zodat ze straks geen problemen krijgen bijde implementatie. Dat is in veel gevallen een ste-vige klus, maar onderzoeksrapporten laten in elkgeval voor Nederland een positief beeld zien watbetreft de voortgang van deze voorbereidingen.

Effect kapitaalmarkten

Bedrijfsleven, accountants en de financiëlewereld zijn er allemaal bij gebaat dat de eerstecijfers onder IFRS geen big bang veroorzaken op de kapitaalmarkten. De financiële wereld lijktpas de laatste maanden daadwerkelijk interesse te krijgen voor IFRS, en het is moeilijk te voor-spellen hoe zij zullen reageren op de wijzigingen.Wel is opvallend dat Nederlandse beursfondsenvoortvarend te werk gaan met het tijdig infor-meren van de markt over de gevolgen. Uit eenonderzoek van KPMG blijkt dat meer dan de helft van de Nederlandse beursfondsen deaanbevelingen volgt van Euronext en hetCommittee of European Securities Regulators(CESR), door dit jaar bij de halfjaarcijfers tecommuniceren over de impact van IFRS. Van de ondernemingen die nu nog niet over degevolgen van IFRS communiceren, zal ruimtachtig procent dat doen bij de jaarcijfers over2004. En ruim 75 procent van de bedrijvenvindt het realistisch dat zij moeten voldoen aande aanbevelingen en voorschiften van de beurs-instanties om al in 2004 over IFRS te communi-ceren. Daarmee pakken deze bedrijven de exter-ne communicatie dus voortvarender aan danstrikt wettelijk verplicht. Kennelijk hechten zijveel belang aan het informeren van de kapitaal-markt. Feit blijft echter dat niemand eenduidigkan voorspellen wat de effecten van IFRS op dekapitaalmarkt zullen zijn.

Convergentie US GAAP

Een andere belangrijke vraag op dit gebied is:wat gebeurt er na de invoering van IFRS op hetgebied van regelgeving? Een ding is zeker: deregelgeving zal zich verder ontwikkelen. De tijddat verslaggevingsstandaarden redelijk constantwaren en slechts af en toe werden aangepast, ligtvoorgoed achter ons. Nieuwe ontwikkelingen ineen complexe wereld zullen veel directer danvroeger effect hebben op verslaggevingsstan-daarden. Een ander ding dat zeker is: er zal eenconvergentie op gang komen tussen de Ameri-kaanse verslaggevingsstandaarden (US GAAP;Generally Accepted Accounting Principles) en

50 Trends in Accountancy - brancheverkenning 2004-2005

1 Kapitaalmarktenvragen om verdere convergentie instandaarden verslaggeving Verslaggevingsstandaarden

blijven dynamisch

IFRS. Daartoe is inmiddels een project gestart.Dat project is belangrijk omdat het ertoe kanleiden dat binnen enkele jaren de Amerikaanseen Europese kapitaalmarkten elkaars systemenaccepteren, zodat het aantrekken van kapitaal of het verkrijgen van een beursnotering eenvou-diger wordt.